年金アクチュアリーが活躍する領域はいくつかありますが、DB(確定給付企業年金)の数理計算業務がメインフィールドの一つであることは、ご存知の方も多いと思います。

しかし、その実務の内容となるとどうでしょうか。

実務の経験がある方以外は、具体的に何をしているのかは不明な点も多いのではないでしょうか。

そこで、DBの数理計算業務の具体的な実務について、数回に分けて解説していきます。

各社で多少の違いはありますが、ここでは一般的な内容を中心に説明していきます。

前回は、「変更計算業務」に焦点を当てました。

今回は、「新設業務」に焦点を当てます。

・新設業務の概要と目的

まず、新設業務の概要と、それがDBの運営においてなぜ不可欠であるかを見ていきましょう。

新設とは、企業が新たにDB制度を導入する際に行う数理計算業務です。

つまり、まだDBを実施していない企業が、一から制度を立ち上げるプロセスにあたります。

一からの制度構築となるため、決算業務や財政再計算業務、変更計算業務と比べて検討項目が格段に多く、より高いレベルの知識と経験が求められます。

選択肢が非常に多岐にわたり、マニュアル対応が難しいため、担当者には一定以上のスキルが必要とされます。

新設業務では、様式C3「掛金の計算の基礎を示した書類」を提出する必要があり、様式C3の作成が、新設業務の主な目的です。

財政再計算業務や変更計算業務では、厚生労働省に報告書(様式C4)を提出する必要がありましたが、様式C3は様式C4とほぼ同じ内容です。

掛金の初回計算と再計算で、使用する様式が異なります。

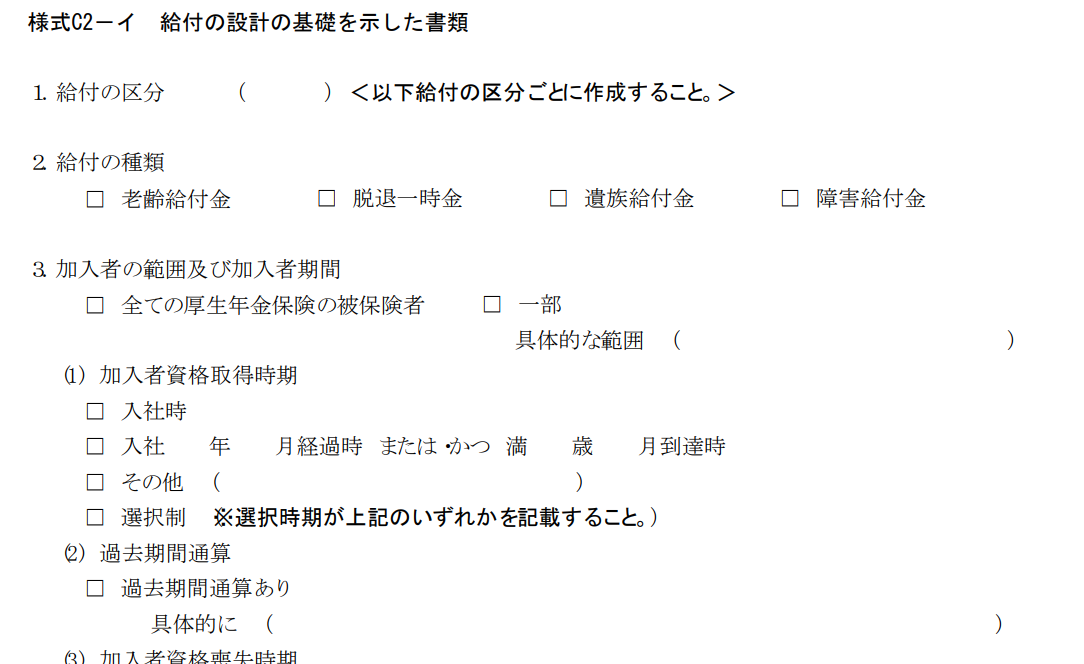

また、様式C2「給付設計の基礎を示した書類」については、変更計算業務では提出が必要な場合もありましたが、新設業務では必ず提出する必要があります。

様式C2は、給付設計の内容を記載する書類ですので、数理計算業務とは少し異なります。

ですので、数理所管ではなく別所管で作成している場合もあります。

変更計算業務では、「給付の額の減額」に関する部分が数理計算業務となることを説明しましたが、新設では当然「給付の額の減額」など起こりません。

また、様式C2・C3は形式的でわかりにくいので、顧客企業向けに分かりやすく説明した報告書を作成することも含まれます。

これは、各社オリジナルの報告書を作成しています。

DBの掛金の基本的な考え方は、DB法第57条に定められています。

掛金の額は、給付に要する費用の額の予想額及び予定運用収入の額に照らし、厚生労働省令で定めるところにより、将来にわたって財政の均衡を保つことができるように計算されるものでなければならない。

この「厚生労働省令で定めるところ」は、DB則第43条第1項に記載されており、予定利率や脱退率などの「基礎率」、および「財政悪化リスク相当額」に基づいて掛金を算定するよう規定されています。

法第五十七条に規定する掛金の額は、予定利率、予定死亡率、予定脱退率その他の通常予測給付額の算定の基礎となる率(以下「基礎率」という。)及び通常の予測を超えて財政の安定が損なわれる危険に対応する額として厚生労働大臣の定めるところにより算定した額(以下「財政悪化リスク相当額」という。)に基づき計算されるものとする。

DB法第43条第2項にさらに基礎率の基準が定められていますが、それは財政再計算編(後半)に記載しましたので割愛します。

財政再計算業務や変更計算業務でも掛金の計算については説明しましたが、これらはあくまで「再計算」です。

最初に計算するのが新設業務ということになります。

変更計算業務で適切な計算が行われていないと、これまで散々説明してきた通り、積立不足の原因になったり逆に積立剰余の原因となります。

新設業務では、「初回の掛金水準」を定めるため、過去の前提や計算結果に頼ることができません。

すべての計算前提を一から構築する必要があります。

また、財政再計算業務や変更計算業務を行う場合は、初回の掛金計算がベースとなります。

特別な事情がない限り、大きな前提変更をすることは望ましくありません。

このため、新設業務における初回の設計と計算は、今後の制度運営の土台となる非常に重要な業務といえます。

年金アクチュアリーが新設業務において果たす役割は、財政再計算業務や変更計算業務に比べてさらに重要なものになります。

・業務のタイミング

新設業務は、変更計算業務と同様「不定期」です。

顧客企業がDBの実施を検討しなければ発生しない業務となります。

顧客からの依頼があり、制度内容が(仮)決定したら新設業務に取り掛かります。

新設時は、定期的な財政再計算や変更計算と同様に、特別掛金やリスク対応掛金をどのように拠出するかを顧客企業が決めることができますので、その意思決定の期間を念頭に置いておく必要があります。

さらに、掛金水準の結果によっては、顧客企業が制度内容を見直すこともあるため、スケジュールには十分な余裕を持たせることが重要です。

また、顧客企業の意思決定後も、規約を一から作成する必要があります。様式C2もC3も作成が必要です。

厚労省に報告書を提出する期限を考えると、制度発足日の半年くらい前には、顧客企業の意思決定が完了しておくことが必要となります。

・数理計算業務のミッション

様式C3を作成するために、アクチュアリーとしては特に以下のことがミッションとなります。

制度内容の確認

まずは、顧客企業から依頼された制度内容を正確に把握します。

基本的には、新設業務の前に営業担当者やコンサルティング担当者で制度内容を把握し顧客企業と検討しているはずですので、依頼内容をそのまま計算業務に反映させれば問題ありません。

ただし、DBはかなり複雑であるため、法令違反になるような依頼になっていないかどうかや、数理面から問題点がないかどうかはこの時点でできる限り確認し、懸念があるようであれば早めに顧客企業に再検討を促す必要があります。

基礎率の算定

脱退率や昇給指数などの基礎率を算定します。

初めて算定しますので、どのような算定方法が妥当かどうかを丁寧に検証し決定する必要があります。

標準掛金の算定

基礎率が決定したら、標準掛金を算定します。

初めての算定となるため、どの方法が妥当かを慎重に検討し、決定する必要があります。

DBの財政方式は概ね決まっていますが、検討が必要な場合もあります。

特別掛金の算定

標準掛金が決定したら、積立不足が発生していないかどうかを確認します。

「新設なのに積立不足?」と思われるかもしれませんが、制度設計によってはありえます。

積立不足が発生していれば、特別掛金を設定する必要があります。

特別掛金は、償却方法や償却期間を顧客企業が選ぶことができますので、いくつかのパターンを計算しておいて顧客企業に提示することになります。

財政悪化リスク相当額・リスク対応掛金の算定

財政悪化リスク相当額を算定し、リスク相当額掛金を拠出が可能な場合は、顧客企業の意向に応じてリスク対応掛金を算定します。

特別掛金と同じく、償却方法や償却期間を顧客企業が選ぶことができますので、いくつかのパターンを計算しておいて顧客企業に提示することになります。

計算結果の分析

算定した基礎率や掛金がどうしてそのような水準になったのかを分析します。

初めての算定なので、前回と比較して分析するということができません。

その分、丁寧な分析が必要です。

顧客企業から質問されてもすぐに答えられる状態にしておく必要があります。

その他、数理上影響のある事象が発生していないかの確認

ただ計算を行うだけでなく、数理上影響がある事象が発生していないかを確認し、場合によっては事象によって適切な対応を行います。

また、「制度内容の確認」で法令違反や数理面の問題点を確認しましたが、計算中にこれらに気づくこともあります。

スケジュールがタイトな場合は顧客企業の希望するスケジュールで報告できなくなり、対応を誤れば、スケジュールの遅れや顧客企業からのクレームに発展するリスクもあるでしょう。

・業務量(案件数)

業務の発生が不定期なので、決算業務や財政再計算業務のように事前に想定することが難しいです。

DBの導入はある程度成熟しているため、近年の新設案件はそれほど多くなく、変更計算業務よりもさらに少ない場合が多いと思います。

新設業務のピークについても何月とはあまり言えませんが、強いて言えばやはり4月から制度を発足したいという依頼が多いので、8月や9月に変更計算業務を行うことが多いでしょう。

少し長くなりましたので、続きは(後半)で説明しようと思います。

次回は、データの入手から計算、結果分析までの具体的な手順について詳しく説明します。

ペンネーム:mizuki