年金アクチュアリーが活躍する領域はいくつかありますが、DB(確定給付企業年金)の数理計算業務がメインフィールドの一つであることは、ご存知の方も多いと思います。

しかし、その実務の内容となるとどうでしょうか。

実務の経験がある方以外は、具体的に何をしているのかは不明な点も多いのではないでしょうか。

そこで、DBの数理計算業務の具体的な実務について、数回に分けて解説していきます。

各社で多少の違いはありますが、ここでは一般的な内容を中心に説明していきます。

【新設編(前半)】では、「新設業務」の概要や目的などについて説明しましたので、【新設編(後半)】は、「新設業務」の具体的な手順などについて説明していきたいと思います。

・新設業務の具体的な手順

新設業務は、概ね以下の手順に沿って進めていきます。

1.制度内容の把握・確認

まずは、顧客企業からの依頼を把握します。

営業担当者やコンサルティング担当者がDBに強くきっちりしている方であれば、依頼を受けた時点で必要な論点が全て出揃っており、すぐに計算業務に着手することができます。

ただし、新設の場合は簡単な制度であっても、最初から完璧な依頼が来ることはあまりありません。

やりたい方向性は決まっていても細かい点が決まっていなかったり、顧客企業の中では決まっていてもその情報が伝わっていなかったりする場合もあります。

DBは制度設計の自由度が非常に高く、多くの場合オーダーメイドで設計していくことになります。

細かい部分まで含めると決めることが非常に多いため、顧客企業が考えていない論点も出てきます。

そのような論点も含めて、新設業務の最初のステップは、数理計算に必要な情報を漏れなく把握する必要があります。

また、法令違反になっていないかどうかを確認することも必要です。

例えば、年金数理でお馴染みの「Trowbridge モデル」のように定年年齢に達したときのみ支給する制度は、DBでは認められません。

実際、退職金は定年到達時のみで自己都合退職の場合は退職金が一切出ないという会社もあります。

しかしこの退職金の制度設計をそのままDBに持ち込むと、これはDB法第41条第3項に反してしまいます。

3 前項第一号に係る脱退一時金を受けるための要件として、規約において、三年を超える加入者期間を定めてはならない。

従って、このような制度設計を鵜呑みにしてそのまま計算業務を行ってはいけません。

法令違反であることを指摘して、顧客企業に再検討を促す必要があります。

場合によっては、退職金制度そのものから検討していただく必要もあります。

このように、新設業務では、実際に計算業務に入る前に確認することが非常に多いですので、最初が肝心となります。

2.データの入手・検証

制度設計が決まったら、計算基準日のデータを入手します。

顧客企業は初めてDB用のデータを準備することになりますので、必要なデータを丁寧に説明する必要があります。

顧客企業に意図が正しく伝わらず、想定と異なるデータで計算してしまうと、当然ながら結果にも誤りが生じます。

特に複雑な制度になると、必要なデータ項目が非常に多くなったり、準備が大変なデータ項目も必要だったりします。

データを入手した後も、本当に意図したデータになっているのかどうか、丁寧に検証する必要があります。

計算基準日は、新設の場合は「制度発足日の1年前以内のいずれかの日」とされていますので、制度発足日の1年前とすることが多いです。

3.基礎率の算定・決定

基礎率の算定方法は、基本的に財政再計算業務や変更計算業務と同じですが、初めて算定することになりますので、どのような方法で算定することが妥当かどうかを丁寧に検証し決定することが必要となります。

例えば、予定脱退率は、原則として過去3年分の脱退者の実績をもとに算定しますが、脱退者(まだDBは発足していないので、厳密には退職者)の実績が少ない場合など、過去5年分の脱退者(退職者)の実績をもとに算定する場合もあります。

また、年齢別に予定退職率を算定することが一般的ですが、年齢よりも勤続年数により算定した予定退職率を採用する方が、実態とマッチしている場合もあります。

最初の計算は、次回以降のベースとなりますので、慎重に判断する必要があります。

4.計算の実施

基礎率が決定すれば、実際に計算していくことになります。

計算についても、基本的には財政再計算業務や変更計算業務と変わりません。

- 標準掛金率

- 給付現価、給与現価、掛金収入現価、数理債務、責任準備金など

- 財政悪化リスク相当額

- 特別掛金率・リスク対応掛金率

を順に計算していきます。

5.計算結果の検証・分析

計算結果が出たら結果の検証です。

検証についても、基本的には財政再計算業務や変更計算業務と変わりません。

目的は、計算結果の誤りを事前に防ぐことと、顧客企業から質問されたときにすぐに答えられるようにしておくことです。

新設の場合は、顧客企業の予算によっては、制度設計の内容を変更することを検討する可能性もありますので、どのような変更をするとどれくらい掛金や責任準備金に影響があるのか、ざっくりでも把握しておくことも必要になります。

初回の計算では「前回との比較」ができないため、より慎重な検証が求められます。

顧客企業への説明にも一層の準備が必要となります。

6.報告書の作成

全ての計算が終わったら、報告書を作成します。

報告書についても、基本的には財政再計算業務や変更計算業務と変わりません。

顧客企業向けの報告書を作成し、計算結果を顧客企業に報告します。

顧客企業は、その報告書をもとに必要な場合は制度設計の内容を再度検討し、決定することになります。

・数理計算業務の後

顧客企業への報告が終われば、数理計算業務としては一旦終了ですが、その後の動きを少しみておきましょう。

こちらも、基本的には財政再計算業務や変更計算業務と変わりません。

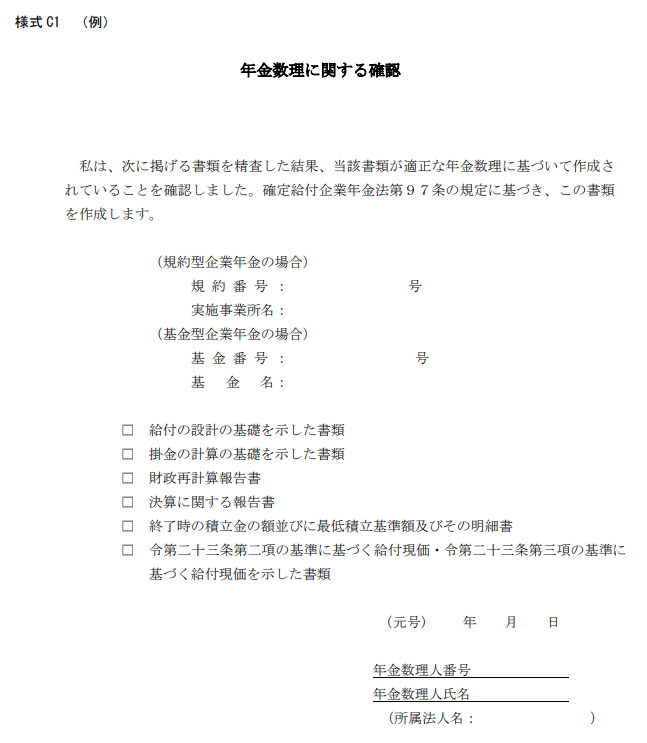

顧客企業への報告が終わり、顧客企業の意思決定も完了したら、様式C3と様式C2を作成します。(新設の場合は、様式C4ではなくC3、様式C2は必須となります。)

様式C3と様式C2は、年金数理人の確認が必要な書類ということになっておりますので、担当の年金数理人が様式C3・C2を最終確認して、問題なければ様式C1「年金数理に関する確認」にサインをします。

現在は、ペーパーレス化の流れでサインではなく記名だけで良いことになっています。

様式C1自体は決算などと同じですが、提出する書類が異なりますので、チェックする項目が変わってきます。

顧客企業は、様式C3・C2を含む必要書類を幹事会社から受け取ると、厚生労働省に提出する必要があります。

実際には、厚生労働省が管轄している各地域の厚生局に提出することになります。

以上が「新設業務」の解説です。いかがでしたでしょうか。

新設業務のイメージが少しでもクリアになったのであれば嬉しく思います。

次回は、「制度終了業務」について説明したいと思います。

次回もお楽しみに。

ペンネーム:mizuki