「賃金・物価の逆転」と「マクロ経済スライド特例」を解説

アクチュアリー試験受験生の皆さん、こんにちは。年金アクチュアリーを目指す道のりで、毎年の「年金額改定」のニュースは単なる時事問題ではなく、試験問題の「生きた教材」です。

特に年金2次試験においては、厚生労働省のプレスリリースから、用語の定義、改定ルールの適用ロジック、そして具体的な数値の算出根拠などがたびたび出題されます。

今回は、令和8年1月23日に公表された「令和8年度の年金額改定について」のプレスリリースを基に、試験で狙われやすいポイントを数理的な視点から徹底解説します。特に今年は、物価と賃金の逆転現象に加え、制度改正による特例措置が含まれており、非常に論点の多い年となっています。

1. 令和8年度の改定結果(オーバービュー)

まずは、1ページ目に記載されている改定率および実際の支給額(月額)を確認しましょう。

| 区分 | 令和7年度(月額) | 令和8年度(月額) | 改定内容 |

|---|---|---|---|

| 国民年金 (老齢基礎年金・満額) | 69,308円 | 70,608円 | +1,300円 (+1.9%) |

| 厚生年金 (標準的な夫婦2人分) | 232,784円 | 237,279円 | +4,495円 (報酬比例 +2.0%) |

※厚生年金(標準的な夫婦2人分)は、夫が平均的収入(賞与含む月額換算45.5万円)で40年就業し、妻がその期間全て専業主婦であった場合の給付水準。

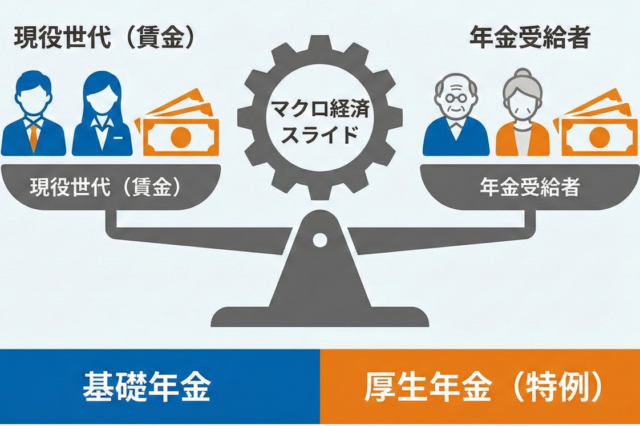

通常、公的年金の改定率は基礎年金も厚生年金も同一になるはずですが、今回は0.1%のズレが生じています。この「ズレ」が生じた理由こそが、今年度の試験の最大の山場(マクロ経済スライドの特例)となります。詳細は後述します。

2. 改定ルールの適用ロジック

アクチュアリー試験で問われるのは、「何%上がったか」ではなく、「なぜその改定率になったのか」というプロセスです。プレスリリース資料の3ページおよび7ページの記述に基づき、改定率決定のフローを紐解いていきましょう。

(1) 使用される2つの指標

年金額の改定には、以下の2つの指標が用いられます。それぞれの定義と数値を確認します。

| ① 物価変動率 | +3.2% | 前年(令和7年)の全国消費者物価指数(生鮮食品を含む総合指数) |

| ② 名目手取り賃金変動率 | +2.1% | 実質賃金変動率 × 物価変動率 × 可処分所得割合変化率 |

深掘り:名目手取り賃金変動率の分解

「名目手取り賃金変動率」がどのように算出されたか、資料3ページの注釈から再現できますか? この式変形は必須知識です。

名目手取り賃金変動率(+2.1%)

= 実質賃金変動率(▲1.1%) + 物価変動率(+3.2%) + 可処分所得割合変化率(0.0%)【試験対策のポイント】

- 実質賃金変動率のタイムラグ:

用いられている実質賃金変動率(▲1.1%)は、前年のものではありません。「2年度前から4年度前までの3年度平均(令和4〜6年度平均)」が使われます。これは、賃金統計の確定に時間を要するためです。 - 可処分所得割合変化率:

これは「(1-社会保険料率など)の変化」を表します。以前段階的引き上げをしていた時の名残で残っていますが、今後は常に0.0%になります。

(2) 6つのパターンと「支え手」の論理

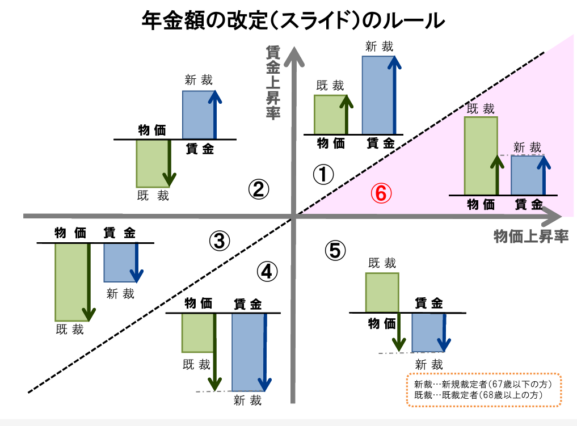

次に、どの改定ルールが適用されるかを判定します。今回は以下の大小関係になりました。

物価変動率(+3.2%) > 名目手取り賃金変動率(+2.1%) > 0

物価は大きく上がりましたが、現役世代の手取り賃金の上昇はそれほどでもありませんでした。

公的年金は賦課方式(現役世代からの仕送り)であるため、「現役世代の負担能力(賃金の伸び)を超えて年金を増やすことはできない」という原則があります。

そのため、法律の規定に基づき、低い方の「名目手取り賃金変動率(+2.1%)」をベースとして改定が行われます。

かつての制度では「既裁定者(68歳以上)は物価スライド」という原則がありましたが、平成28年の法改正により、「賃金変動 < 物価変動」の場合は、既裁定者であっても低い方の「賃金変動」に合わせるというルールが徹底されました。このルール適用により、本来の物価上昇(3.2%)分をフルには反映せず、2.1%の上昇に留めることになります。

3. マクロ経済スライドの計算と「特例措置」

ベースとなる改定率(2.1%)が決まりましたが、これで終わりではありません。ここから「マクロ経済スライド」による調整が入ります。

(1) 本来のスライド調整率の計算

マクロ経済スライドによる調整率は、以下の2要素の和です。

- 公的年金被保険者総数の変動率:+0.1%(令和4〜6年度平均)

- 平均余命の伸び率(定率):▲0.3%

これらを合計すると、0.1% + (▲0.3%) = ▲0.2%

となり、本来であれば基礎年金も厚生年金も、一律で「▲0.2%」が調整(マイナス)されるはずでした。

(2) 令和7年制度改正による「厚生年金の特例」(超重要)

しかし、資料3ページの「厚生年金(報酬比例部分)の改定について」という項目に、非常に重要な記述があります。

「令和7年の年金制度改正により、次期財政検証翌年度(令和12年度を予定)まで厚生年金(報酬比例部分)のマクロ経済スライド調整を継続することとしています。この措置により、、厚生年金受給者に不利にならないよう、この間の 厚生年金の調整率を1/3に緩やかにすることとしています。」

【深掘り解説】なぜ「1/3」なのか?(法的根拠と経緯)

この特例措置は、令和7年(2025年)に成立した「年金制度改正法」の附則に基づいています。

① 経緯:基礎年金と厚生年金の「調整期間の一致」

本来、厚生年金は財政が安定しているため、マクロ経済スライドによる調整は早く終了する見込みでした。一方で、基礎年金(国民年金)は財政が厳しく、調整が長期間続き、給付水準が大きく低下することが懸念されていました。

そこで、令和7年の改正では、厚生年金の調整期間をあえて延長し、そこで生じた財源を基礎年金の底上げに回すことで、基礎年金の調整期間を短縮する「調整期間の一致」という策が講じられました。

② 「1/3」の法的根拠とロジック

しかし、厚生年金の調整を急激に行うと、現在の厚生年金受給者にとって不利益が大きくなります。そこで、次期財政検証(令和11年予定)の結果が出る翌年度(令和12年度)までは、激変緩和の経過措置として調整率を通常の「3分の1」に緩和することが法律(改正法附則)で定められました。

つまり、この「1/3」は単なる端数処理ではなく、「将来の基礎年金水準確保(調整期間一致)」という長期的な目的と、「現在の厚生年金受給者への配慮」という短期的視点のバランスを取った結果なのです。

この結果、計算が以下のように分岐します。

| 区分 | ベース(賃金) | スライド調整率 | 最終改定率 |

|---|---|---|---|

| 国民年金(基礎) | +2.1% | ▲0.2% (原則通り) | +1.9% |

| 厚生年金(報酬) | +2.1% | ▲0.1% (▲0.2%の1/3相当) | +2.0% |

4. 図解で理解する「フルスライド」と「調整」

最後に、プレスリリース資料8ページの概念図を今回のケースに当てはめて整理します。視覚的にイメージすることで記憶の定着を図りましょう。

令和8年度改定の構造図

物価

+3.2%

本来ならここまで上げたいが…

賃金

+2.1%

「支え手」の限界。ここがベース ➡

賃金(+2.1%)から

スライド(▲0.2/0.1%)

を引いて決定

解説:

物価(+3.2%)が高騰しても、賃金(+2.1%)がそれに追いついていないため、まず上限が「賃金」に抑えられます。そこからさらに、将来世代のために「マクロ経済スライド」分を差し引くため、実際の改定率は1%台後半〜2.0%となります。

実質的な購買力(物価に対する年金の価値)は目減りしている点も、経済学的な視点として重要です。

5. まとめ

令和8年度の年金額改定は、非常に重要な論点が詰まっています。

- 賃金 < 物価 のルール適用:

既裁定者も含めて「賃金」ベースで改定されること。 - 名目手取り賃金変動率の構成要素:

実質賃金(3年度平均)× 物価 × 可処分所得変化率。 - 特例措置による乖離:

基礎年金と厚生年金で改定率が異なる(スライド調整率が異なる)レアケースであること。

これらのロジックを自力で説明できるようにするとともに、数値も暗記しておきましょう。

ペンネーム:Mah