【連載企画】令和6年財政検証を読み解く―アクチュアリー試験対策―

第1回:財政検証の位置づけと平成16年改正の枠組み

~マクロ経済スライドと所得代替率の基礎を理解する~

はじめに

令和6(2024)年6月、厚生労働省は5年に一度の「財政検証結果レポート」を公表しました。本レポートは、アクチュアリー試験の年金2次試験において最も重要な資料の一つです。本連載では、このレポートを体系的に読み解きながら、試験対策に直結する知識を整理していきます。

第1回となる今回は、財政検証の位置づけと、平成16(2004)年改正で導入された年金財政の枠組みについて解説します。特に「マクロ経済スライド」「所得代替率」「保険料水準固定方式」という3つのキーワードは、試験重要論点であり、制度の本質を理解する上で欠かせません。

財政検証とは何か

財政検証は、国民年金法および厚生年金保険法に基づき、少なくとも5年ごとに実施される公的年金の「定期健康診断」です。最新の人口動態、経済状況、就労状況などのデータを用いて、おおむね100年間の財政収支見通しを作成し、制度が適切に機能しているかを検証します。

ここで重要なのは、財政検証と財政再計算の違いです。平成16年改正以前の「財政再計算」は、現在の給付水準を維持するために必要な将来の保険料率を5年ごとに算定・設定する仕組みでした。少子高齢化が進むたびに保険料が引き上げられ、将来世代の負担増への懸念が高まっていました。

一方、平成16年改正後の「財政検証」では、保険料の上限が法律で既に固定されているため、検証によって保険料が決まることはありません。代わりに、固定された財源(保険料・国庫負担・積立金)の範囲内で、給付水準がどのように調整されるか、特にマクロ経済スライドによる調整がいつ終了するかを算定することが主な目的となっています。

この転換は、「給付水準ありきで保険料を決める」システムから、「保険料ありきで給付水準を調整する」システムへの根本的な発想の転換を意味します。

平成16年改正の3つの柱

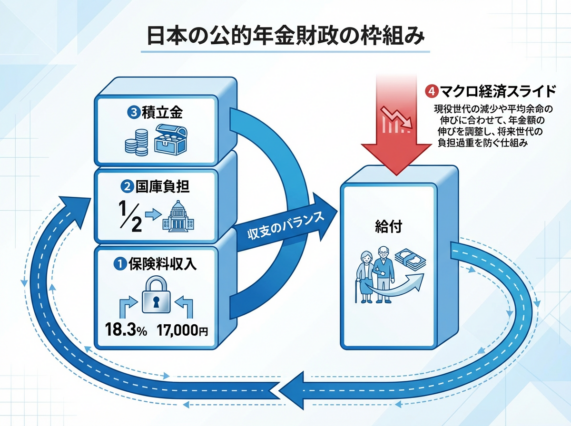

平成16年改正で導入された年金財政の枠組みは、以下の図に示すように、給付と負担の均衡を図る仕組みとして設計されています。

図1:平成16年改正における財政フレーム(給付と負担の均衡を図る仕組み)(出典:厚生労働省「令和6(2024)年財政検証結果レポート」第1-1-11図を基に作成)

(1)保険料水準固定方式

将来の現役世代の負担が際限なく上昇することを防ぐため、保険料の上限を法律で固定しました。具体的には、厚生年金保険料率は平成29(2017)年度以降18.3%(労使折半で各9.15%)、国民年金保険料は同年度以降17,000円(平成16年度価格)で固定されています。

この措置により、若年世代は将来の負担額を予測できるようになり、制度の透明性と予見可能性が大幅に向上しました。アクチュアリー試験では、この保険料率の数値そのものだけでなく、「なぜ固定したのか」という政策的背景も理解しておく必要があります。

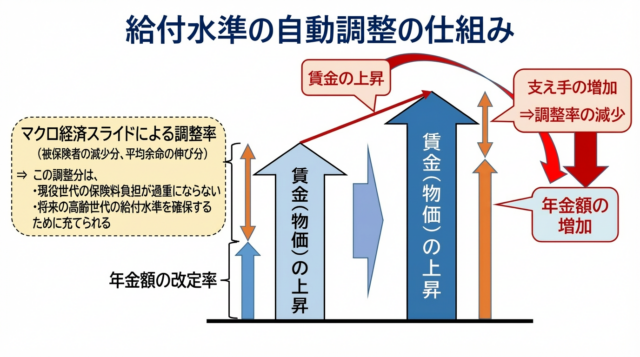

(2)マクロ経済スライド

固定された財源の範囲内で給付と負担の均衡を図るため、年金額の伸びを自動的に調整する仕組みがマクロ経済スライドです。従来の賃金スライドや物価スライドに加えて、「スライド調整率」を導入しました。

図2:給付水準の自動調整の仕組み(マクロ経済スライド) (出典:厚生労働省「令和6(2024)年財政検証結果レポート」第1-1-14図を基に作成)

スライド調整率は、以下の2つの要素から構成されます。

- 被保険者数の減少率:公的年金全体の被保険者の減少率(3年平均)

- 平均余命の伸び率:平均余命の伸びを勘案した一定率(0.3%)

年金額改定率は、名目賃金変動率から、このスライド調整率を差し引くことで算出されます。ただし、名目額を下回らないようにする「名目下限措置」が設けられており、デフレ時には調整が繰り延べられます(この繰り延べ分は、後年のインフレ時に「キャリーオーバー」として調整されます)。

この仕組みにより、少子高齢化が進行しても、自動的に給付と負担のバランスが保たれるようになりました。試験では、調整率の計算方法や、キャリーオーバーの仕組みが問われることが多いため、正確な理解が求められます。ただし、現在 令和7年制度改正による「厚生年金の特例」が実施されています。この特例措置も重要ですので、詳しくは前回の記事『【年金2次対策】令和8年度年金額改定の全貌!』を参照して、勉強しておきましょう。

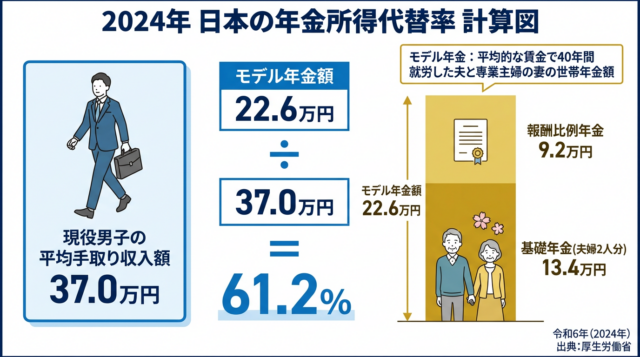

(3)所得代替率50%の維持

給付水準が無制限に下がることを防ぐため、「所得代替率」という指標を用いて給付水準の下限を設定しました。所得代替率とは、年金受給開始時点(65歳時点)における、現役男子の平均手取り収入額に対するモデル年金額の比率です。

図3:令和6(2024)年度の所得代替率 (出典:厚生労働省「令和6(2024)年財政検証結果レポート」第3-7-2図を基に作成)

モデル年金とは、「平均的な賃金で40年間就労した夫と、専業主婦の妻」という標準的な世帯の年金額(夫の基礎年金+報酬比例年金+妻の基礎年金)を指します。令和6年度の所得代替率は61.2%でした。

具体的な計算は以下の通りです:

- 現役男子の平均手取り収入額:37.0万円

- モデル年金額:22.6万円

- 基礎年金(夫婦2人分):13.4万円

- 報酬比例年金:9.2万円

- 所得代替率:22.6万円 ÷ 37.0万円 = 61.2%

平成16年改正では、この所得代替率が50%を下回らないようにすることを法律で定めました。財政検証において、次回検証までに所得代替率が50%を下回る見込みとなった場合には、給付水準調整を終了し、給付と負担のあり方について制度改正を含む検討を行うことが義務付けられています。

試験では、所得代替率の定義、計算方法、そして50%という数値の政策的意義を押さえておくことが重要です。

制度設計の思想を理解する

平成16年改正の本質は、「持続可能性」と「世代間公平性」のバランスをどう取るかという問いへの一つの解答です。保険料を固定することで現役世代の負担の上限を明示し、マクロ経済スライドによって給付水準を自動調整することで、将来にわたって制度を維持する。そして所得代替率50%という下限を設けることで、高齢者の生活保障という年金の本来的機能を守る。

この三位一体の枠組みは、世界的にも先進的な年金制度設計として注目されています。アクチュアリー試験では、単に計算技法を問うだけでなく、制度の理念や背景にある政策思想を問う問題も出題されます。数式を覚えるだけでなく、「なぜこの仕組みが必要だったのか」を自分の言葉で説明できるようにしておきましょう。

令和6年財政検証の意義

令和6年財政検証は、令和元(2019)年財政検証以来5年ぶりの検証となりました。この間、新型コロナウイルス感染症の影響、急速な物価上昇、賃金動向の変化など、経済社会情勢は大きく変動しました。今回の財政検証では、これらの最新データを反映し、将来見通しがどのように変化したかを確認することができます。

また、今回は被用者保険の適用拡大、基礎年金拠出期間の延長、マクロ経済スライド調整期間の一致など、複数のオプション試算も実施されており、今後の制度改正の方向性を考える上で重要な資料となっています。これらは次回以降の連載で詳しく取り上げます。

参考資料

ペンネーム:Mah