第2回:経済前提の設定方法と将来推計の考え方

~TFP、実質賃金上昇率、運用利回りの関係を押さえる~

はじめに

第1回では、財政検証の位置づけと平成16年改正の枠組みについて解説しました。第2回となる今回は、年金財政の将来推計の根幹をなす「経済前提の設定方法」に焦点を当てます。

財政検証では、将来100年間という超長期の見通しを作成するため、TFP(全要素生産性)上昇率、実質賃金上昇率、実質運用利回りといった経済変数の設定が極めて重要です。これらの変数は相互に関連しており、コブ・ダグラス型生産関数という経済モデルを通じて整合的に設定されます。

経済前提設定の基本的な考え方

年金財政は概ね100年にわたる超長期の推計であるため、足下の一時的な経済変動にとらわれず、長期的に妥当と考えられる複数のシナリオを幅広く想定することが基本方針です。

令和6年財政検証では、以下の2段階のアプローチを採用しています:

- 令和15(2033)年度まで:内閣府の「中長期の経済財政に関する試算」に準拠

- 令和16(2034)年度以降:経済前提専門委員会が設定したマクロ経済モデルに基づく長期の前提

このように、中期的な政府見通しと整合性を取りつつ、長期的には経済学の標準的な理論に基づく推計を行うという二層構造になっています。

コブ・ダグラス型生産関数による経済モデル

経済前提の設定に用いられるのが、コブ・ダグラス型生産関数という成長経済学の分野で標準的なモデルです。このモデルの基本的な構造を理解することが、経済前提を読み解く鍵となります。

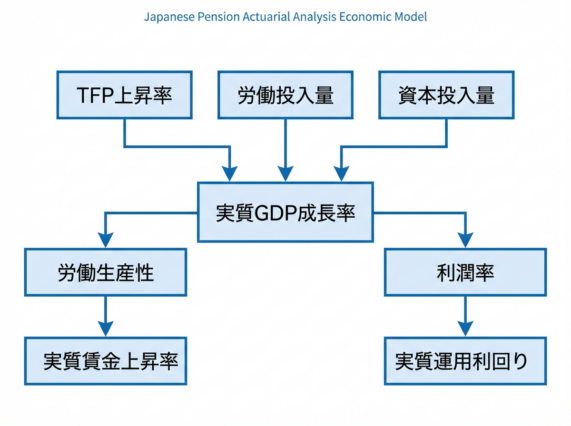

図1:長期の経済前提の設定に用いる経済モデル(概念図) (出典:厚生労働省「令和6(2024)年財政検証結果レポート」第3-4-12図、第3-4-13図を基に作成)

基本的な関係式

コブ・ダグラス型生産関数では、経済成長を以下の式で表現します:

実質GDP成長率 = TFP上昇率 + 資本成長率 × 資本分配率 + 労働増加率 × 労働分配率

この式から、経済成長は3つの要素によって決まることが分かります:

- 技術革新(TFP上昇率)

- 資本の蓄積(資本成長率)

- 労働力の増加(労働増加率)

日本のように人口減少社会では労働増加率がマイナスとなるため、TFP上昇率と資本蓄積が経済成長の鍵を握ります。

TFP(全要素生産性)とは何か

TFP(Total Factor Productivity:全要素生産性)は、労働や資本といった生産要素の投入量だけでは説明できない生産性の向上分を表します。技術革新、イノベーション、経営効率の改善、教育水準の向上などが反映される、いわば「経済の地力」を示す指標です。

TFP上昇率の設定方法

令和6年財政検証では、過去の実績データの分布に基づき、以下の4つのケースを設定しています:

- 高成長実現ケース:1.4%

- デフレ状況前の期間(1980~1999年)の平均値

- 経済が正常に機能していた時期の生産性向上ペース

- 成長型経済移行・継続ケース:1.1%

- 過去40年間(1980~2020年)の平均値

- バブル崩壊後の低成長期も含めた長期平均

- 過去30年投影ケース:0.5%

- 過去30年の実績分布における上位80パーセンタイル値

- 「失われた30年」の実績を重視した保守的な見通し

- 1人当たりゼロ成長ケース:0.2%

- 過去の実績の最小値

- 最も悲観的なシナリオ

このように、歴史的データに基づき、楽観的なシナリオから悲観的なシナリオまで幅広く設定することで、将来の不確実性に対応しています。

実質賃金上昇率の設定

年金財政にとって最も重要な変数の一つが実質賃金上昇率です。なぜなら、年金保険料収入は賃金に比例し、マクロ経済スライドの基準も賃金だからです。

算定式の構造

実質賃金上昇率(被保険者1人当たり)は、以下の式で算出されます:

実質賃金上昇率 = 労働生産性上昇率 +(GDPデフレーター上昇率 – CPI上昇率)+ 平均労働時間の変化率

ここで重要なのは、労働生産性上昇率が基礎になっているということです。労働生産性が向上すれば、その分だけ賃金も上昇する余地が生まれます。

生産性と賃金の乖離問題

過去のデータを見ると、日本では労働生産性上昇率と実質賃金上昇率の間に乖離が存在してきました。1995~2022年の実績では、労働生産性が年平均1.2%上昇したのに対し、実質賃金は0.1%の上昇にとどまっています。

この1.1%ポイントの乖離の主な要因は:

- GDPデフレーターとCPIの差(▲0.3%)

- 雇用主の社会保険負担の増加

- 交易条件の悪化(輸入物価の上昇)

令和6年財政検証では、将来に向けて生産性向上が賃金に適切に反映されることを想定し、フォワード・ルッキングな視点を導入しています。具体的には、算式の差による乖離分(▲0.3%)は反映しつつ、その他の要因については改善を見込んでいます。

実質運用利回りとスプレッド

年金積立金の運用成果を示すのが実質運用利回りです。これは名目運用利回りから物価上昇率を差し引いた値で、積立金の実質的な増加率を表します。

実質運用利回りの設定方法

実質運用利回りは、以下の式で設定されます:

実質運用利回り = GPIFの実質運用利回り実績 × (将来の利潤率推計値 / 過去の平均利潤率実績)

ここで利潤率とは、資本ストックに対する利潤(企業所得)の比率です。経済モデルの中で、資本分配率や資本係数から推計されます。

GPIFの過去の運用実績を基礎としながら、将来の経済環境(利潤率)の変化を反映させることで、整合性のある運用利回りを設定しているのです。

スプレッド(実質的な運用利回り)

年金財政にとってより重要なのは、賃金上昇率を上回る運用利回りの差分、すなわちスプレッドです。

スプレッド = 実質運用利回り – 実質賃金上昇率

スプレッドがプラスであれば、積立金が賃金(保険料収入の伸び)よりも速く増加するため、年金財政にとって有利に働きます。逆にスプレッドが小さいと、積立金の財政調整機能が弱まります。

4つの経済ケースの比較

令和6年財政検証では、以下の4つのケースが設定されています。

表1:長期の経済前提(4つのケースの比較) (出典:厚生労働省「令和6(2024)年財政検証結果レポート」第1-2-6表を基に作成)

| 項目 | 高成長実現ケース | 成長型経済移行・継続ケース | 過去30年投影ケース | 1人当たりゼロ成長ケース |

|---|---|---|---|---|

| TFP上昇率 | 1.4% | 1.1% | 0.5% | 0.2% |

| 物価上昇率 | 2.0% | 2.0% | 0.8% | 0.4% |

| 実質賃金上昇率 | 2.0% | 1.5% | 0.5% | 0.1% |

| 実質運用利回り(対物価) | 3.4% | 3.2% | 2.2% | 1.4% |

| スプレッド(対賃金) | 1.4% | 1.7% | 1.7% | 1.3% |

| 実質経済成長率 | 1.6% | 1.1% | ▲0.1% | ▲0.7% |

| 人口1人当たり実質経済成長率 | 2.3% | 1.8% | 0.7% | 0.1% |

(出典元:厚生労働省「令和6(2024)年財政検証結果レポート」p.32 第1-2-6表)

ケースごとの特徴

高成長実現ケースは、デジタル化や技術革新が順調に進み、生産性が大きく向上するシナリオです。TFP上昇率1.4%は、バブル崩壊前の日本経済の好調期に近い水準です。

成長型経済移行・継続ケースは、過去40年の平均的な生産性向上が続くという中間的なシナリオです。このケースが財政検証の基本ケースとして位置づけられています。

過去30年投影ケースは、「失われた30年」の実績を重視した保守的なシナリオです。TFP上昇率0.5%は過去30年の分布における上位80パーセンタイル値であり、「それなりに良かった年」の水準です。

1人当たりゼロ成長ケースは、最も厳しいシナリオで、人口1人当たりの経済成長率がほぼゼロになります。このケースでは総人口の減少により、実質経済成長率は▲0.7%とマイナスになります。

経済前提が所得代替率に与える影響

経済前提の違いは、最終的な所得代替率の見通しに大きな影響を与えます。

- 高成長実現ケース:所得代替率は56.9%で安定(令和58年度にマクロ経済スライド終了)

- 成長型経済移行・継続ケース:所得代替率は54.2%で安定(令和62年度にマクロ経済スライド終了)

- 過去30年投影ケース:所得代替率は50.4%で安定(令和73年度にマクロ経済スライド終了)

- 1人当たりゼロ成長ケース:所得代替率50%の下限近くまで調整

このように、経済成長率が高いほど、マクロ経済スライドによる調整期間が短くなり、より高い所得代替率で安定することが分かります。

経済前提設定の実務的意義

アクチュアリーとして理解すべき重要なポイントは、経済前提の設定が単なる数値の羅列ではなく、理論的整合性と実績データに基づく科学的なプロセスであるということです。

コブ・ダグラス型生産関数という標準的な経済モデルを用いることで:

- TFP、労働、資本という3つの要素が整合的に関連づけられる

- 実質賃金上昇率と実質運用利回りが、同じ経済メカニズムから導出される

- 複数のケースを設定しても、各ケース内では論理的な一貫性が保たれる

このような理論的枠組みがあるからこそ、100年先という超長期の推計でも一定の信頼性を持つのです。

まとめ

第2回では、経済前提の設定方法について、TFP、実質賃金上昇率、実質運用利回りの関係を中心に解説しました。

重要なポイント:

- 経済前提はコブ・ダグラス型生産関数による整合的なモデルで設定される

- TFP上昇率が経済成長の基礎となり、そこから賃金上昇率と運用利回りが導かれる

- 4つのケース(1.4%、1.1%、0.5%、0.2%)は過去の実績分布に基づいて設定される

- スプレッド(運用利回りと賃金上昇率の差)が年金財政の持続可能性を左右する

- 経済前提の違いが所得代替率の将来見通しに大きく影響する

参考資料

- 厚生労働省「令和6(2024)年財政検証結果レポート」

ペンネーム:Mah