第4回:所得代替率とマクロ経済スライド

1. はじめに

第4回では、年金財政検証の中核指標である「所得代替率」と、給付水準を自動調整する仕組み「マクロ経済スライド」について詳しく解説します。所得代替率は、現役世代の手取り収入に対して年金がどの程度カバーできるかを示す指標であり、マクロ経済スライドは少子高齢化の進行下でも財政の持続可能性を保つために導入された自動調整機構です。本記事では、令和6年財政検証の結果を踏まえ、これらの仕組みと将来見通しを整理します。

2. 所得代替率とは何か

定義

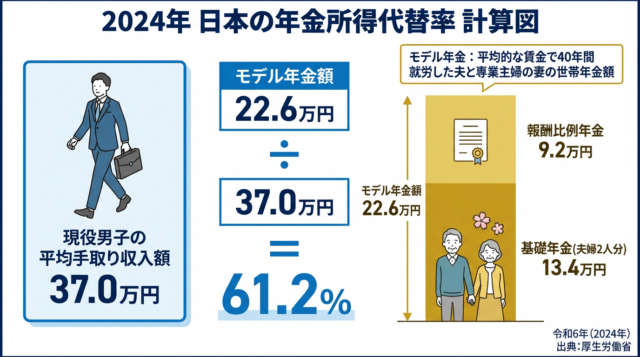

所得代替率とは、「モデル年金額」が「現役男子の平均手取り収入額」に対してどの程度の割合を占めるかを示す指標です。

モデル年金とは、以下の前提で計算されます:

- 夫:平均的な賃金で40年間厚生年金に加入

- 妻:40年間専業主婦(第3号被保険者)

- 年金額 = 夫婦2人分の基礎年金 + 夫の報酬比例年金

計算式

所得代替率(%)= モデル年金額 ÷ 現役男子の平均手取り収入額 × 100

2024年(令和6年度)の具体例

- 現役男子の平均手取り収入額: 37.0万円

(平均標準報酬額45.5万円 × 手取り率0.813) - モデル年金額: 22.6万円

- 基礎年金(夫婦2人分): 13.4万円

- 報酬比例年金: 9.2万円

- 所得代替率: 22.6万円 ÷ 37.0万円 = 61.2%

- 基礎年金部分: 36.2%

- 報酬比例部分: 25.0%

前回(2019年度)の61.7%と比べると、0.5ポイント低下しています。

【図1】2024年の所得代替率計算図(出典:厚生労働省「令和6年財政検証結果レポート」第3-7-2図 「令和6(2024)年度の所得代替率」を基に作成)

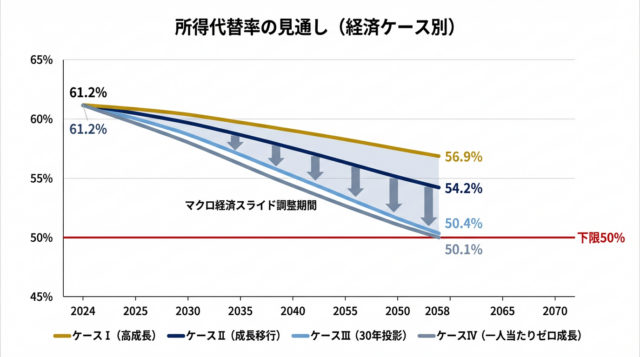

3. 所得代替率の将来見通し

令和6年財政検証では、経済前提の異なる4つのケースで所得代替率の見通しが示されました。いずれのケースでも、マクロ経済スライドの調整が終了する時点で所得代替率が決まります。

主要ケースの結果

| 経済ケース | 調整終了年度 | 所得代替率 | 基礎年金部分 | 報酬比例部分 |

|---|---|---|---|---|

| ケースⅠ(高成長) | 2039年度 | 56.9% | 31.9% | 25.0% |

| ケースⅡ(成長型経済移行・継続) | 2037年度 | 57.6% | 32.6% | 25.0% |

| ケースⅢ(過去30年平均) | 2057年度 | 50.4% | 25.5% | 24.9% |

| ケースⅣ(ゼロ成長) | 2059年度枯渇 | 37~33% | — | — |

ケースⅣでは、国民年金の積立金が2059年度に枯渇し、完全賦課方式に移行することで所得代替率が大幅に低下します(名目下限措置を撤廃した場合、2063年度に45.3%)。

【図2】所得代替率の見通し(経済ケース別)(出典:厚生労働省「令和6年財政検証結果レポート」図1-2-1「所得代替率の見通し(経済前提ケース別)」、表1-2-21「所得代替率の見通し」、図1-4-1「所得代替率の見通し(ケースⅠ~Ⅳ)」を基に作成)

4. マクロ経済スライドの仕組み

概要

マクロ経済スライドは、固定された保険料財源の範囲内で給付と負担の均衡を図るため、年金額の伸びを自動的に抑制する仕組みです。

従来の賃金・物価スライドに加えて、「スライド調整率」を導入しました。

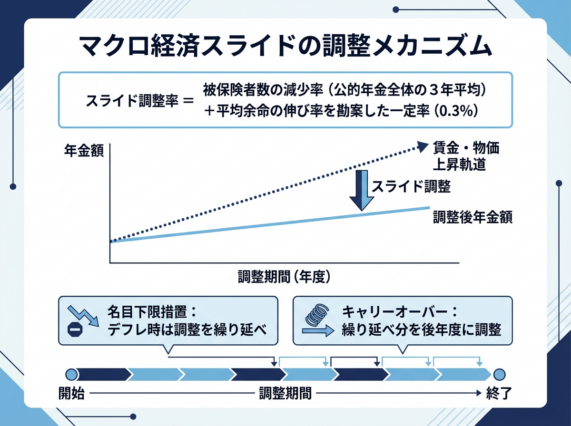

スライド調整率の計算式

スライド調整率 = 被保険者数の減少率(直近3年平均) + 平均余命の伸び率(0.3%)

- 被保険者数の減少率: 公的年金全体の被保険者数の減少率(3年移動平均)

- 平均余命の伸び率: 固定値として*0.3%を使用

年金額改定率の計算

年金額改定率 = 名目賃金変動率 − スライド調整率

ただし、名目下限措置により、年金額が前年度を下回らないようにする規定があります。デフレ時には調整が繰り延べられ、後年のインフレ時に「キャリーオーバー」として調整されます。

【図3】マクロ経済スライドの調整メカニズム(出典:厚生労働省「令和6年財政検証結果レポート」図1-1-14「給付水準の自動調整の仕組み」、第1章第1節「マクロ経済スライドの仕組み」を基に作成)

5. 基礎年金と報酬比例年金の調整期間の違い

マクロ経済スライドの調整期間は、基礎年金と報酬比例年金で大きく異なります。

成長型経済移行・継続ケース(ケースⅡ)の場合

- 報酬比例年金: 2025年度以降、調整不要

- 基礎年金: 2037年度まで13年間調整継続

過去30年投影ケース(ケースⅢ)の場合

- 報酬比例年金: 2026年度で調整終了

- 基礎年金: 2057年度まで31年間調整継続

理由

基礎年金は定額給付のため、デフレ下でも減少しない構造を持ち、財政負担が長期化します。一方、報酬比例年金は賃金連動で調整が進みやすいため、調整期間が短くなります。

6. 給付と負担の均衡メカニズム

日本の公的年金制度は、以下の4つの柱で財政均衡を図っています。

① 保険料率の上限固定

- 厚生年金: 18.3%(労使折半で各9.15%)

- 国民年金: 月額17,000円(令和5年度価格)

保険料率を固定することで、現役世代の負担が際限なく増えないようにしています。

② 基礎年金の国庫負担

基礎年金給付の2分の1を国庫(税金)で負担することで、保険料のみに依存しない仕組みとしています。

③ 積立金の活用(有限均衡方式)

年金積立金管理運用独立行政法人(GPIF)が積立金を運用し、その運用収益と元本を給付に充当します。積立金はおおむね100年で計画的に取り崩されます。

④ マクロ経済スライドによる自動調整

財源の範囲内で給付水準を自動的に調整することで、少子高齢化が進行しても財政の持続可能性を確保します。

7. 重要数値まとめ

| 項目 | 数値 |

|---|---|

| 2024年の所得代替率 | 61.2% |

| 現役男子の平均手取り収入 | 37.0万円 |

| モデル年金額 | 22.6万円 |

| 基礎年金(夫婦2人分) | 13.4万円 |

| 報酬比例年金 | 9.2万円 |

| スライド調整率(2024年度) | 被保険者減少率 + 0.3% |

| ケースⅡ調整終了時所得代替率 | 57.6%(2037年度) |

| ケースⅢ調整終了時所得代替率 | 50.4%(2057年度) |

| 厚生年金保険料率 | 18.3% |

| 国民年金保険料 | 17,000円(令和5年度価格) |

| 基礎年金国庫負担割合 | 1/2 |

8. まとめ

所得代替率は、年金制度の持続可能性と給付水準を測る重要な指標です。令和6年財政検証では、経済成長ケースに応じて50%台半ばから後半の所得代替率が維持される見通しが示されました。

マクロ経済スライドは、保険料率を固定し、財源の範囲内で給付水準を自動調整することで、少子高齢化の中でも財政均衡を図る仕組みです。基礎年金と報酬比例年金では調整期間に差があり、基礎年金の財政健全化には長期の調整が必要となります。

ただし、この調整期間の差を縮めるために令和8年の年金額改定から、報酬比例部分については特例措置が設けられています。以下の記事も参考にしましょう。今年の試験で出るポイントの一つです。

参考資料

- 厚生労働省「令和6年財政検証結果レポート」第1章~第5章

https://www.mhlw.go.jp/content/12500000/2024report.pdf - 厚生労働省「令和6年財政検証結果レポート」第6章・第7章

https://www.mhlw.go.jp/content/12500000/2024report6_7.pdf

ペンネーム:Mah