今回から不定期ですが、公的年金・企業年金の話題の合間に、確定拠出年金(DC)について、法令を一つ一つかみしめて理解する、「法令解釈」を進めていこうと思います。

DC法の条文の成り立ちや意味を理解することで、退職給付制度の設計においても大いに役立つと思います。

まずは、目的に入る前に、少しDC制度が導入された際の背景について述べたいと思います。

(1) DC制度導入の背景

DC制度は、拠出された掛金が加入者ごとに区分され、その掛金と自らの指図による運用の運用益との合計額をもとに、給付額が決定される年金制度です。

確定給付型の企業年金を行うことが難しい中小企業の従業員や自営業者などのニーズに応え、離職・転職にも対応しやすくなることから、年々その規模を拡大しています。

DC法が施行されたのは、平成13(2001)年10月1日です。

その4年程度の前の状況は、厚生年金基金と適格退職年金制度(現在廃止済み)の2つの確定給付型の年金制度が存在していました。

それぞれに課題もあり、平成9(1997)年3月に、自民党にて「厚生年金基金、適格退職年金、確定拠出年金、私的年金商品の取り扱いや年金資産運用の際のルール化を含め、例えば年金基本法(例:米国の従業員退職所得保障法(ERISA法))のような年金に関する法手当を検討する」ことを決定したこと、また、同年5月の閣議決定においても、「確定拠出型年金について、公的年金制度全体のもとでの位置づけ等を検討する」ものとされ、各省庁での検討が進められました。

旧労働省は、財形年金貯蓄制度の再編によるサラリーマンの自助努力型(個人拠出)の年金制度の検討を進めており、一方、旧通商産業省では経済界の要望を受けて、企業拠出に基づく確定拠出型年金の導入について検討を進めていました。旧厚生省は、財政状態が厳しくなった厚生年金基金の中に新たに確定拠出型年金の導入することを検討していました。

かなり、各省庁での検討にばらつきがありましたが、自民党の当時の最大の課題は景気回復であり、アメリカにおいて、いわゆる「401kプラン」の導入が株式市場の活性化に大いに効果があった、という評価に基づいて、日本においても確定拠出年金の導入が、株価の上昇による景気回復にも役立つ、ということで、平成10年に自民党が緊急国民経済対策の中で、証券市場の活性化策の一案として、DCの導入に触れられたあたりから関係4省庁(労働省、通商産業省、厚生省、適格退職年金所管の大蔵省)と自民党で議論を重ねて、平成11年度税制改正大綱でDCの税制について、次のように決定されました。

「確定拠出型年金については、年金制度の一環として制度の具体化が図られる場合には、適正な課税の確保、とりわけ拠出、運用、給付の各段階における適切な課税のあり方、貯蓄商品に対する課税との関連等に配慮しつつ、税制上の措置を講じるものとする」記述されました。

この後、検討が進み、平成12(2000)年3月にDB・DC法案が提出され、一度廃案になりつつも、翌年6月22日に成立し、DB法より半年早い平成13(2001)年10月1日に施行されることとなりました。(DB法の施行は翌年4月1日)

平成9年頃の検討では、当初、DBとDCとを合わせて、一つの法律(企業年金基本法)として、ERISA法を意識して、①受給権保護、②受託者責任、③情報開示、④専門家によるチェック体制などと併せて検討されていましたが、退職給付会計の導入など、経済界の要望も非常に強くDC制度の早期導入が望まれていたこともあり、DB/DCの2つの法律としてそれぞれ施行されることとなったものです。

(2) 法第1条 ~目的~

それでは条文の方を見ていきましょう。

法第1条

(目的) 法第一条 この法律は、少子高齢化の進展、高齢期の生活の多様化等の社会経済情勢の変化にかんがみ、個人又は事業主が拠出した資金を個人が自己の責任において運用の指図を行い、高齢期においてその結果に基づいた給付を受けることができるようにするため、確定拠出年金について必要な事項を定め、国民の高齢期における所得の確保に係る自主的な努力を支援し、もって公的年金の給付と相まって国民の生活の安定と福祉の向上に寄与することを目的とする。

前述のように、DCにとって、貯蓄に対する税制優遇なのか、年金に対する税制優遇なのか、は非常に大きな制度設計上の分岐点でもあり、それが第1条目的にも大いに表れている、と考えられます。

「個人もしくは、事業主が拠出した資金」について、「高齢期にその結果に基づいた給付を受ける」ようにすることが目的となっており、制度の端々に「年金」が大前提として設計されていると考えられます。

もう一つは、この目的から、DCには、「企業が拠出する制度」と、「個人が拠出する制度」、の2つの制度を想定していることがわかります。

前者を「企業型確定拠出年金」(以下、企業型DC)、後者を「個人型確定拠出年金」(以下、個人型DC)と呼びます。

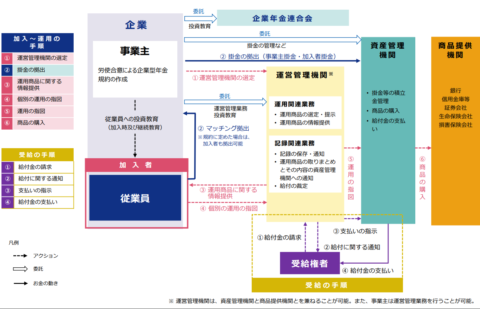

企業型の概要図

企業型DCは、企業の事業主が主体となって開始する制度です。企業が従業員のために掛金を拠出しますが、運用の指図は、目的に「個人が自己の責任において運用の指図を行い」とあるとおり、従業員個人が運用を指図します。DBとここは大きく異なり給付額については自己責任である、ということになります。事業主は、運用商品をラインナップに選んで提示したり、必要な情報提供を行う、「運営管理機関」に業務を委託し、制度を管理していきます。

DB/DCが導入されるまで、企業年金といえば、厚生年金基金、適格退職年金であり、信託銀行、生命保険会社しか、その運営を担うことができなかったのですが、この「運営管理機関」は、基本的には普通の法人で一定の要件を満たせば、誰でもできる、こととなり、大幅に制度を担うプレーヤーが増加したのも大きな特徴になります。

この時、都市銀行、地方銀行、証券会社、損害保険会社、など多数の金融機関が初めて企業年金ビジネスに参入しました。

企業が拠出した資金自体は、資産管理機関が、資金を預かり、個人の運用指図に基づいて、様々な運用商品の売買を行う、という流れになります。

DBと違い、「基金」は登場しません。

また、DBの場合は、「資産管理運用機関」が登場しますが、DCの場合は、その代わりに「資産管理機関」と呼ばれています。

資産管理機関は、信託銀行等特定の会社のみなることができ、信託契約に基づいて資産は保全されています。

従業員からの運用の指図は、一定の単位でとりまとめられて、資産管理機関が、指図を受けた運用商品を、「商品提供機関」から購入・売却を行うという仕組みになります。

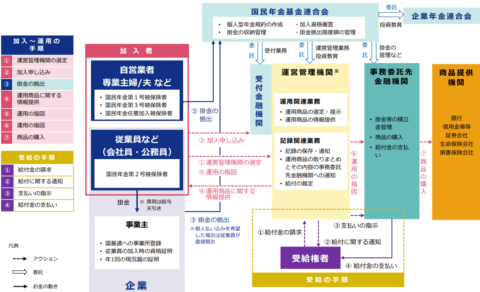

個人型DCの実施主体は、国民年金基金連合会(以下、国基連もしくは連合会)となります。実際は、そこから、運営管理機関に業務委託を行い、一般的な個人は運営管理機関をしている金融機関の窓口に申し込み開始する流れとなります。

DC法令上、「連合会」と省略されているため、DBでよく登場する企業年金連合会ではない点、注意しましょう。

個人型は、制度導入後、平成27年ころまで普及が進まず、平成28年の法改正で、加入対象者の拡大をするとともに、国基連においても確定拠出年金普及・推進協議会を設置し、各種推進施策を進めました。その一つに、個人型の愛称を募集し、決定されたのが、「iDeCo」(イデコ)でした。

これは、「individual-type Defined Contribution pension plan」という個人型の英語表記が由来となっています。

結果として、その後大幅に加入者数は増加してきています。

個人型概要図

さて、条文に戻ります。後半部分を再掲しますが、こちらも重要な意味を持っています。

「確定拠出年金について必要な事項を定め、国民の高齢期における所得の確保に係る自主的な努力を支援し、もって公的年金の給付と相まって国民の生活の安定と福祉の向上に寄与することを目的とする。」

DC法は、DCについていろいろ定めるものである、ということは当然ですが、「国民の高齢期における所得の確保に係る自主的な努力を支援し」ということから、あくまで任意の年金制度つまり、公的な年金制度ではなく、「自助努力の私的年金」であると位置づけられます。

また、「支援し」という部分をよく解釈すれば、国としてDCに税制メリットを与えるなどの一定の支援をしている、という部分も含んでいるとも解釈できます。単に積み立てるだけであれば別に普通にタンス預金でもよいわけですが、より「国民の高齢期における所得の確保に係る自主的な努力」が進むよう税制メリットをつけて後押しするためにこのDCを導入した、とも解釈してよいように思います。

ただ、「公的年金の給付と相まって」とありますので、公的年金と独立して実施するものではなく、あくまで公的年金の上乗せの制度、として構成されるものである、と定めていることになります。

これは次条以降を見ていくことでよくわかりますので、おいおい説明していきます。

今回は以上です。