年金アクチュアリーを目指す皆さんは、必須で理解しておかないといけないのが、毎年1月中旬に厚生労働省からプレスリリースされる、「年金額改定についてのお知らせ」です。

公的年金は、物価や賃金によって、改定されます。

物価が上昇すれば、世の中の生活水準があがっているわけで、年金額がそのままであれば、実質価値は目減りします。ですので、いわゆるインフレヘッジされている、と言えます。

そして、世の中の賃金水準が上がってきているということであれば、保険料の収入水準が上がってきている、ということでもあり、それに応じて、年金額も上がっていくという仕組みになっています。

1.年金スライドのおさらい

まずは、基本の年金改定の仕組みを復習も兼ねておさらいしておきましょう。

年金額スライドのルール

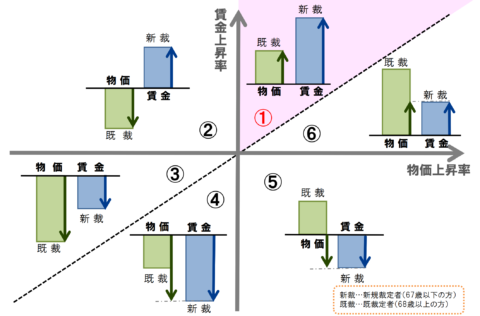

少し複雑ですが、年金をずーっともらっている人と、新しくもらい始める人でルールが異なります。

新しくもらう人を新規裁定年金、ずーっともらっている人の年金を既裁定年金といいます。

既裁定の方にしてみれば、物価が上がれば苦しくなるので、物価に応じて連動することとしています。でも今の賃金が上がったこと自体は、新しい方たちの収入が大きく影響しますので、新規裁定においては、賃金で連動する、ということを基本としています。

賃金の改定率が、物価を上回っている場合

(賃金上昇率>物価上昇率)は、基本、上図の①②③のように

新規裁定:賃金連動

既裁定 :物価連動

となりますが、④⑤⑥のように、(賃金上昇率<物価上昇率)の場合は、年金を増やす収入源よりも支出が大きくなることが懸念されるため、

新規裁定:賃金連動

既裁定 :賃金連動

となっています。以前は、⑤の場合は、改定無し、⑥の場合は、新規裁定、既裁定とも物価連動となっていましたが、これが結果的に収入<支出となり年金財政を悪化させる原因ともなったため、令和3年4月以降、今のルールに改定となりました。

さて、毎年1月にこの年金額改定が発表されるのは、令和4年度の全国消費者物価指数が発表になるからです。

年金額改定のベースとなる率についてもう少し詳しく説明すると、

賃金連動 → 名目手取り賃金変動率

物価連動 → 物価変動率

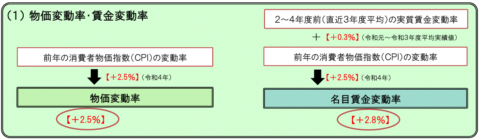

と定義されています。そして、令和5年度の参考指標は以下のとおりです。

物価変動率 :+2.5%

名目手取り賃金変動率:+2.8%

ですので、いずれもプラス改定で、素晴らしい、という状況です。

2.重要な指標の成り立ち

この改定率がそれぞれ、どういう仕組でできているか、も年金2次受験生なら知っておく必要があります。

法令を見てみましょう。

国民年金法第27条の2

第二十七条の二 平成十六年度における改定率は、一とする。

2 改定率については、毎年度、第一号に掲げる率(以下「物価変動率」という。)に第二号及び第三号に掲げる率を乗じて得た率(以下「名目手取り賃金変動率」という。)を基準として改定し、当該年度の四月以降の年金たる給付について適用する。

上記から、改定率は、

物価変動率×名目手取り変動率

からなる、としています。

物価変動率と名目手取り変動率はそれぞれ、以下のように定められています。

第二十七条の二 平成十六年度における改定率は、一とする。

2 略(物価変動率)

一 当該年度の初日の属する年の前々年の物価指数(総務省において作成する年平均の全国消費者物価指数をいう。以下同じ。)に対する当該年度の初日の属する年の前年の物価指数の比率(名目手取り変動率)

二 イに掲げる率をロに掲げる率で除して得た率の三乗根となる率イ 当該年度の初日の属する年の五年前の年の四月一日の属する年度における厚生年金保険の被保険者に係る標準報酬平均額(厚生年金保険法第四十三条の二第一項第二号イに規定する標準報酬平均額をいう。以下この号及び第八十七条第五項第二号イにおいて同じ。)に対する当該年度の前々年度における厚生年金保険の被保険者に係る標準報酬平均額の比率ロ 当該年度の初日の属する年の五年前の年における物価指数に対する当該年度の初日の属する年の前々年における物価指数の比率

三 イに掲げる率をロに掲げる率で除して得た率

イ 〇・九一〇から当該年度の初日の属する年の三年前の年の九月一日における厚生年金保険法の規定による保険料率(以下「保険料率」という。)の二分の一に相当する率を控除して得た率

ロ 〇・九一〇から当該年度の初日の属する年の四年前の年の九月一日における保険料率の二分の一に相当する率を控除して得た率

3 前項の規定による改定率の改定の措置は、政令で定める。

物価変動率は、条文通りで令和5年度の改定率であれば、令和4年の物価指数の変動率を指しています。今回は、2.5%です。

そして、名目手取り変動率は、条文を読むとわかりにくいですが、噛み砕くと、

名目手取り賃金変動率

=実質賃金変動率(0.3%) →令和元年~3年度の平均

+物価変動率(2.5%) →令和4年の値

+可処分所得割合変化率(0.0%) →令和2年度の値

という構成になっています。

賃金変動率については短期的なブレを抑える平準化した値をつかっている、ということです。

可処分所得割合変化率は、平成17年度から平成29年度まで、段階的に保険料を引き上げてきたことの影響を考慮する意味で設けられていたもので、今ではこの保険料の引き上げが上限人達したので、「可処分所得割合変化率」は今後はずっと0ということになります。

したがって、新規裁定年金に使用する名目手取り賃金変動率は、+2.8%と計算されるというわけです。

さて、ここまでですと、最初の図の年金スライドの図によると、①のケースになりますので、ここまでのルールですと、

新規裁定年金 :賃金連動→+2.8%

既裁定年金 :物価連動→+2.5%

となるわけです。

しかし、実はここで終わりではありません。さらに、マクロ経済スライドの発動を考慮する、ということを加味して、最終的な改定率が決定する、という仕組みになっています。

次回は、マクロ経済スライドの調整について、詳しく見ていきましょう!