3月は、『生命保険会社の保険計理人の実務基準』における1号収支分析(2-1)における金利シナリオである『10年利付国債』の利回りが決まる時期。財務省ホームページから「入札情報」-「入札カレンダー」の順に進めば当該利回りにたどり着く。2017年は、3月2日(木)に当該利回りが開示された。幸い、2016年の史上初『マイナス金利』に比べれば、『プラス金利』に転じただけでも、保険計理人のみならず、生命保険会社として一安心といった状況か。もっとも、低金利には変わりないのだが。

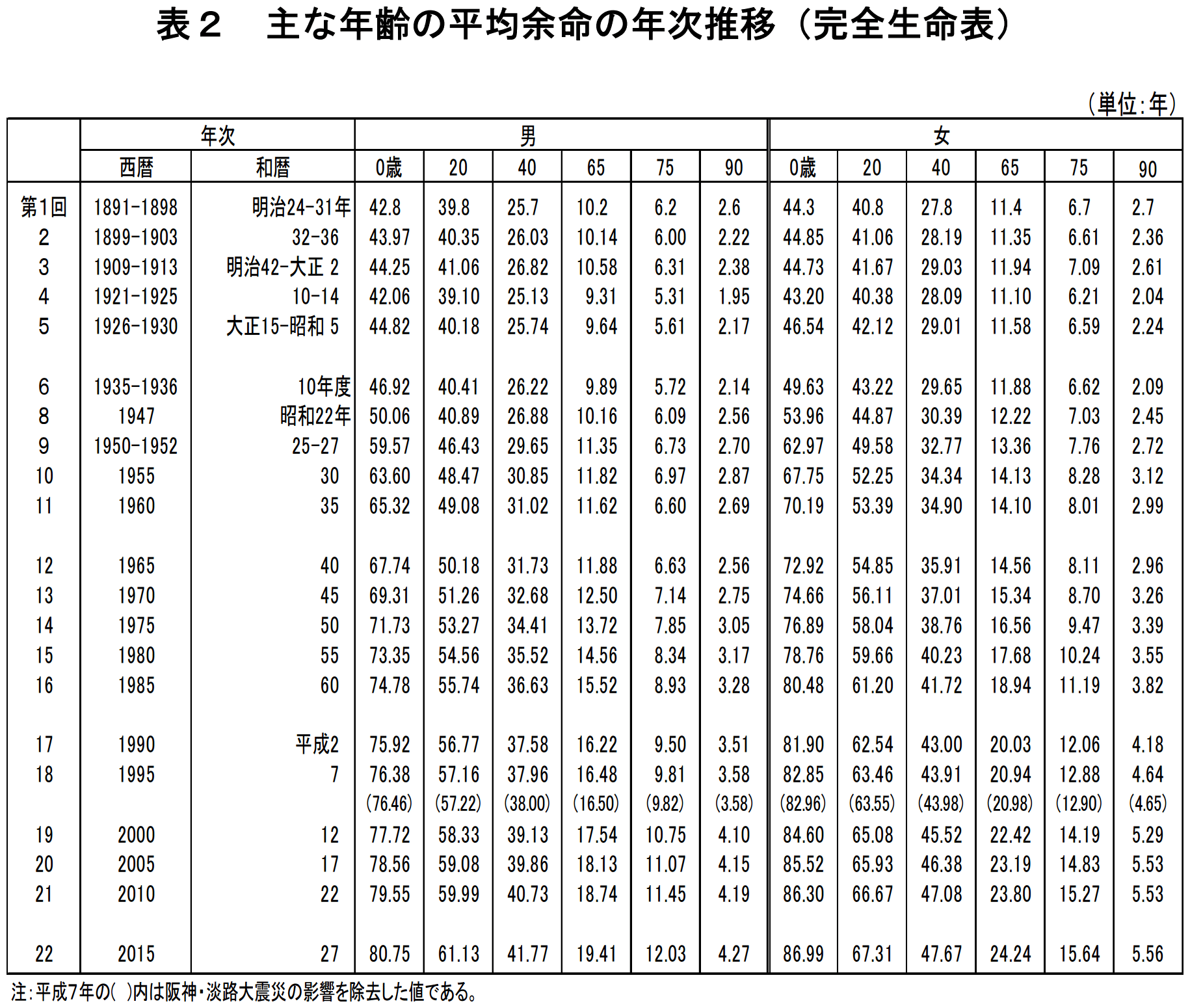

一方、2017年3月は国債利回りに加えて、生命保険会社およびアクチュアリーにとって重要なデータが開示された。5年に一度の国勢調査に基づき、厚生労働省が作成・開示する『第22回完全生命表』だ。これは、2015年(平成27年)の国勢調査の結果を踏まえたものであるため、分析等には1年程度かかるということか。特に、男性の平均余命が初めて80歳を突破したという点で、大きな節目を迎えたと言えるだろう。

この平均余命に関して、面白い時期を発見したので紹介しよう。

毎回、消費者目線で分かりやすい記事が執筆されている『All About』で、“高額な生命保険に入ると寿命がのびる ⇒ ホント”という記事が公表されている。

よく読むと、“加入することで実際の寿命がのびるわけではないが、「のびる」の意味を完全生命表と生保標準生命表の差という数値的な意味で見ると、正しい。”という趣旨らしい。

本当にそうなのか?完全生命表には『安全割増』が上乗せされていないが、生保標準生命表には上乗せされているので、必ずしも“長生きする(=低い)生命表”とは限らないのではないのか。

色々な意見がありそうだが、百聞は一見に如かず、実際にデータをみてみよう。

まず、生保標準生命表だが、記事のタイトルが“高額な生命保険”とあるので、恐らく、生保標準生命表(死亡保険用)を指しているものと考えられる。

【生保標準生命表2007の平均寿命(=0歳の平均余命)】

| 男性 | 女性 | |

| 生保標準生命表2007(死亡保険用) | 78.24歳 | 84.94歳 |

| 生保標準生命表2007(年金開始後用) | 84.35歳 | 92.82歳 |

| 第三分野標準生命表2007 | 81.15歳 | 87.82歳 |

(出典)http://www.actuaries.jp/lib/standard-life-table/seimeihyo2007_B2.pdf

一方、完全生命表の方は、下表のとおり。

(出典)http://www.mhlw.go.jp/toukei/saikin/hw/life/22th/dl/22th_02.pdf

どうだろう。おやっと思うかもしれない。実際、最新の完全生命表の平均寿命は、男性80.75歳、女性86.99歳であり、生保標準生命表に比べて、完全生命表の方が高い。

では、記事に誤りがあるのか?

いや、記事は正しい。というのも、生保標準生命表2007(死亡保険用)の作成に使用されているデータは1999年~2001年(一部年齢ではもう少し長い年数を使用)のものを使用しているため、2000年頃のデータ同志を比べるのが妥当だ。すると、記事のとおり、生保標準生命表の方が、確かに、平均寿命が長い。

(ペンネーム:活用算方)