さて、公的年金の財政検証についての解説の2回目です。

財政検証は、いくつかの経済前提をおいて、見通しを立てます。この財政検証結果は、あくまで「予測」しているものではなく、「人口や経済データ等に関して現時点で得られるデータの将来の年金財政への「投影」(プロジェクション)という性格のものである」というような表現が使われます。

前回平成26年の財政検証の際には、8パターンについて結果を出していましたが、今回は6パターンです。実際細かすぎても良くわからないので、個人的には十分かなと思いました。

その6パターンのうちの一つ、ケースIIIの結果を中心に掘り下げてみましょう。

今回の6ケースのうちの中位モデルにあたります。

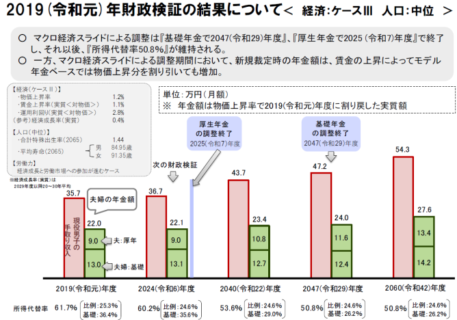

左端の棒グラフにあるのが、2019年度の現役男子の手取り収入と夫婦の年金額の合計です。

現役男子の手取り収入額:35.7万円

夫婦の年金額:22万円

(年金額の内訳)

夫婦の基礎年金:13万円

夫の厚生年金:9万円

となっています。

所得代替率は61.7%であり、内訳の所得代替率を見ると、比例部分(厚生年金の報酬比例部分のこと):25.3%、基礎年金部分:36.4%)となっています。

内訳で見ることが実際大事で、どこかで説明しますが、現在の仕組み上、基礎年金部分の所得代替率の低下が著しいというのが、公的年金の課題の大きな一つとなっています。

この棒グラフを諸前提のもとに長期のシミュレートをしているのが、右の4本の棒グラフです。

前回もご説明したとおり、5年後に所得代替率が50%下回っているのか、も重要な検証ポイントです。

2024年の棒グラフを見ると、60.2%であり、まだまだ大丈夫、調整を続けましょう、ということです。

そして2025年には厚生年金(報酬比例部分)の調整終了、という表示があります。この年を境に、所得代替率の比例部分が、24.6%のまま固定されて、横ばいになっています。つまり所得代替率の低下が止まる、ということです。

さらに2047年を見ると、基礎年金の調整終了とあります。この年の所得代替率を見てみると、50.8%となっています。

モデルとなる年金水準は、夫婦で24万円(その時の新規裁定者)ということです。現状の22万円よりも年金額は増加しています。

この時の現役男子の手取り収入を見ると、47.2万円まで上昇しています。物価上昇、賃金上昇の結果ですが、そうしてみるとその時点での現役世代対比で言うと、50%程度になっている、ということです。

良く、「将来の公的年金が減ります」⇒「だから私的年金で備えましょう」と言ったりしますが、年金の実額は増えるけど所得代替率が減る、という方が実は正しく、一言で「将来の公的年金は減る」と言ってしまうのも不正確である、ということです。(まあわかりにくいので、悩ましいところですね。)

2060年も所得代替率も2047年と変わらず、50.8%ですよね。「調整が終了した」=「その年の保険料収入と、その年の給付金支払が一致する状態になった」ということです。

一言で言うと、定常状態、安定状態に入り、これ以上所得代替率が低下しない状態になった、ということです。

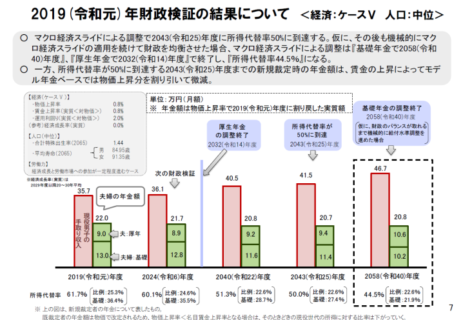

次にこれより悪いケースVを見てみましょう。

ケースIIIと何が違うか、というと基礎年金の調整終了前に2043年度に所得代替率が50%を下回る事態になる、という結果だということです。

そうすると、「次の(さらに5年後)財政検証までに、所得代替率が50%を下回ると見込まれる場合には、給付水準調整の終了その他の措置を講ずるとともに、給付及び負担の在り方について検討を行い、所要の措置を講じる」ということが法令で書かれていますので、恐らく社会保障審議会等で議論を重ねて、50%を死守するために、現在固定している国民年金保険料・厚生年金保険料を引き上げるのか、それとも保険料は引き上げずに、このまま調整(年金水準の引き下げ)を続けるのか、ということを決めて実行する、ということになるでしょう。

一番右端の破線で囲まれた部分は、保険料の引き上げをせずに、年金水準の調整(引き下げ)続けたら、どこまで行くのか、という結果です。

2058年度に、所得代替率は44.5%と、目標値である50%を下回りますが、なんとこの時点でもモデルの年金額は、20.8万円であり、現在の22万円より、微減である、という結果が出ているということです。

この前提の物価上昇率は、0.8%、賃金上昇率は、0.8%、参考となる経済成長率は0.0%(2029年以降20年~30年間)という前提で計算されています。

まあ、保守的に見たらこのくらいかな、と思う方もいらっしゃると思います。

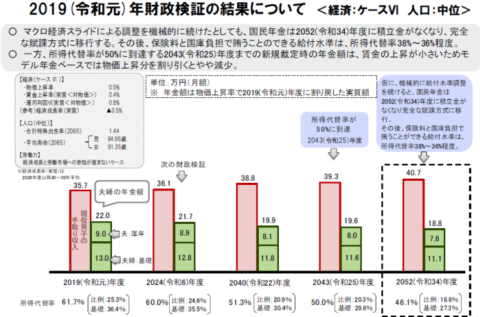

さらに、もっとも最悪なケースVIについてちょっと触れます。

この場合の経済前提は▲0.5%が何十年も続く、という完全経済縮小の試算です。

この場合、2052年に積立金がなくなり、完全な賦課方式に移行することになりますが、この時の所得代替率が46.1%です。

年金額としては夫婦で18.8万円。

保険料の引き上げをせずとも、今の年金水準に比べて15%減少程度で留まる、ということです。

つまり、かなりまずい経済状態を仮定したとしても、「公的年金が破たんしてゼロになる、もらえない、等という話にはならない、という試算になっているのがわかりますね。

実際このシナリオにはならないよう、公的年金の給付水準の持続性を高めるためにはどうしたらよいのか、というのが公的年金の課題であり、それを解消するために制度改定を都度都度、実施してきている、ということです。

今回も今の制度を前提にした場合の結果だけではなく、仮にこう制度改定をしたらどうなるの?という仮定の試算が実施されています。

これをオプション試算と言います。

次回は、このオプション試算について、解説してみたいと思います。

以上