さて、今回は、オプション試算Bについて解説します。

オプション試算Bは次の5つの試算からなります。

B-1 基礎年金の拠出期間延長

基礎年金給付算定時の納付年数の上限を現在の40年(20~60歳)から、45年(20~65歳)に延長し、納付年数が伸びた分に合わせて、基礎年金が増額する仕組みとした場合

B-2 在職老齢年金の見直し

65歳以上の在職老齢年金の仕組みを緩和・廃止した場合

B-3 厚生年金の加入年齢の上限の引き上げ

厚生年金の加入年齢の上限を現行の70歳から75歳に延長した場合

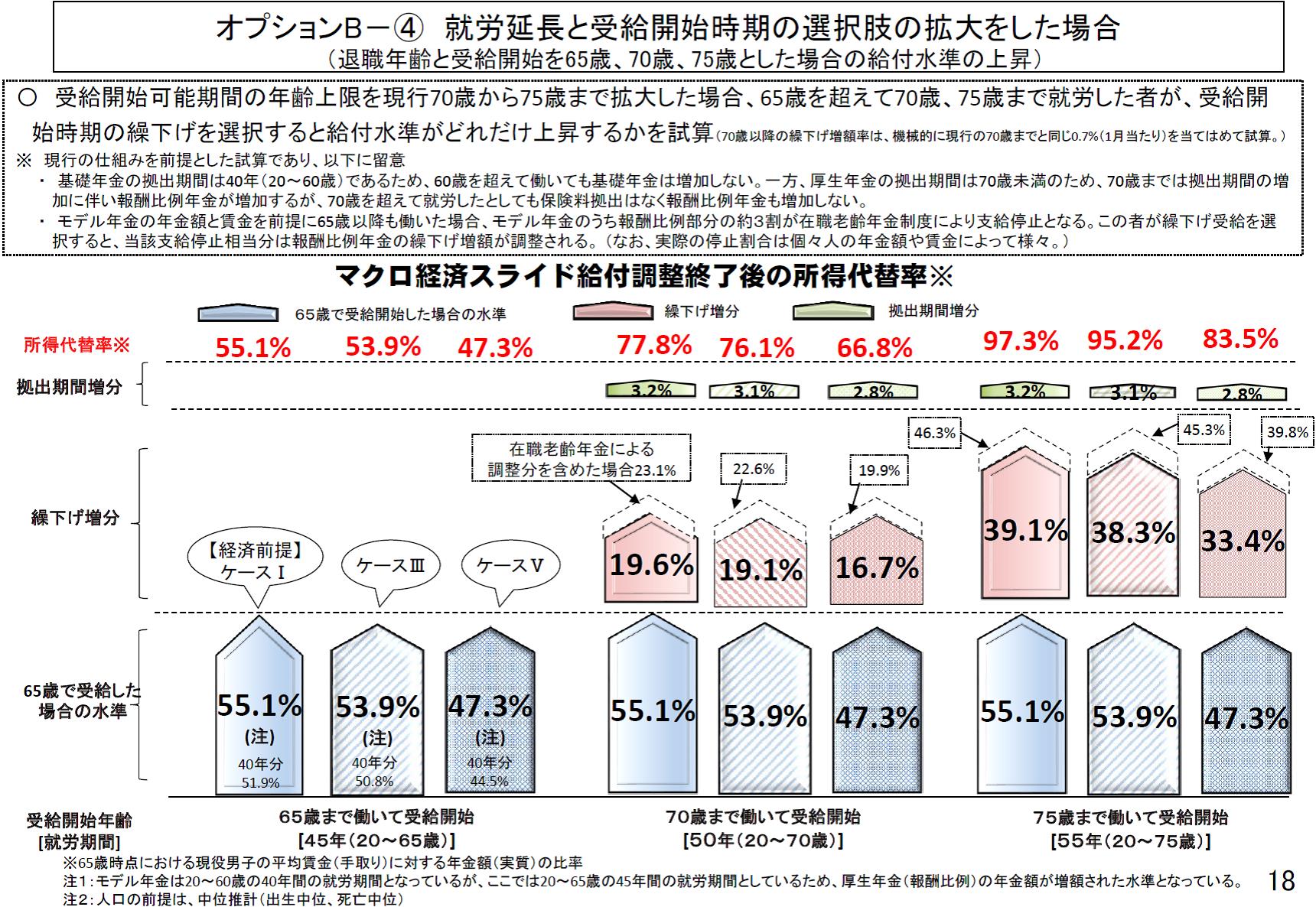

B-4 就労延長と受給開始時期の選択肢の拡大

受給開始可能年齢上限を、現行の70歳から75歳まで拡大した場合、65歳を超えて70歳まで、75歳まで就労した者が、受給開始時期の繰下げを選択すると給付水準がどれだけ上昇するかを試算

B-5 就労延長と受給開始時期の選択肢の拡大(4に1~3全ての改正を加味)

上記1~3の制度改正を仮定したうえで、受給開始可能年齢上限を、現行の70歳から75歳まで拡大した場合、65歳を超えて70歳まで、75歳まで就労した者が、受給開始時期の繰下げを選択すると給付水準がどれだけ上昇するかを試算

B-4,B-5の試算において、70歳以上の繰下げ増額率は現行の繰下げ増額率(1月あたり0.7%)を使用すると仮定。

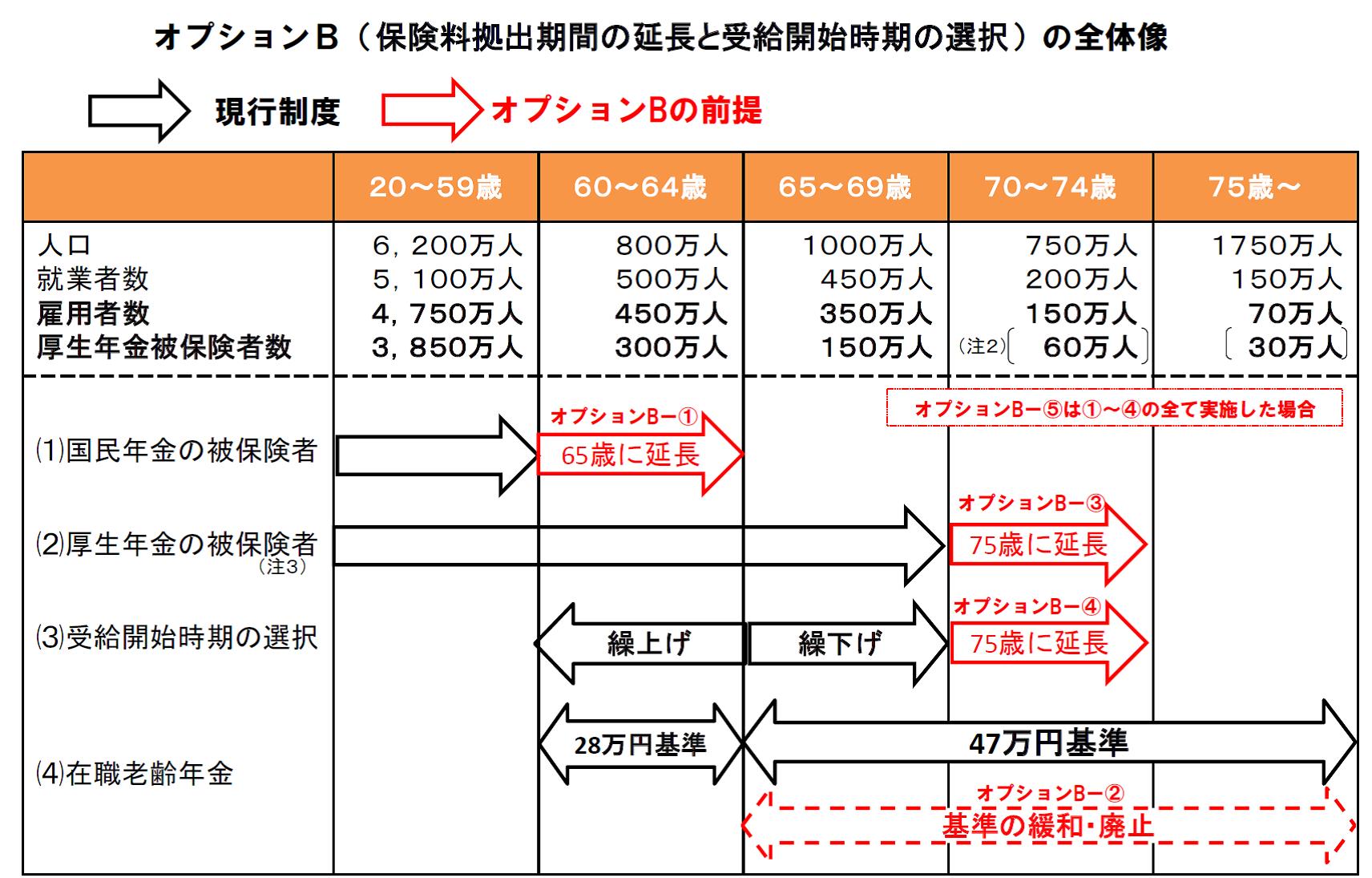

まず、オプションB(保険料拠出期間の延長と受給開始時期の選択)の全体像を見てみましょう。

それぞれどこに影響があるか、を一覧にした図が公表されています。

※社会保障審議会年金部会資料「国民年金及び厚生年金に係る財政の現況及び見通しの関連試算ー 2019年オプション試算結果 ー」より

その上で、結果を見てみましょう。

結論から言うと、どの試算も「大幅に所得代替率向上に効果がある」=「年金の給付水準を確保するうえでプラスであること」、が確認されています。

一つずつ見ていきましょう。

B-1 基礎年金の拠出期間の延長

⇒所得代替率を7%ほど上昇させる。

これは、今、国民年金の拠出自体が、60歳で終了するのを、65歳まで拠出を続ける、という改正です。当然拠出が増える分、給付額も(45年拠出/40年拠出)増えるので、当たり前と言ったら当たり前です。

むしろ、現状の受け取り開始が65歳に引きあがった今、なぜ拠出が60歳のままなのか、という話もあり、引き上げをする方向は自然と考えます。

一方で、基礎年金の給付が増えると、国庫負担が増える、という問題も発生します。

なぜならば、基礎年金はその給付費の2分の1を国庫が負担しますので、その分の財源をどこから持ってくるのか、という課題も合わせて解決する必要があります。

今回、この引き上げによってどれだけ国庫負担が増加するのか、という試算も提示されています。ざっと毎年8000万円~1兆円くらい国庫負担が増加します。今後の消費税改定でこの財源を作るのか、といった議論も併せて検討していく必要があります。

B-2 65歳以上の在職老齢年金を緩和・撤廃する

これは、高齢期に後半において、一定額47万円(毎年見直されます)を超えた場合、一定割合で年金給付額がカットされる、という話です。

当然給付が増えるため、年金財政には悪影響、ということで、将来の所得代替率は低下します。概ね▲0.4%で大した減少ではないので、他の改定と合わせて進めれば影響も少ないと思われます。

しかしながら、月額47万円以上収入がある高齢者は、どちらかというと高所得層になり、富裕層優遇ではないか、という批判もあり、簡単に緩和・撤廃できる感じではなさそうです。

B-3 厚生年金の加入年齢の上限を75歳に引き上げ

こちらの試算でも所得代替率は上昇しますが、ほとんど影響は少ないですね。0%~0.3%くらいの改善です。

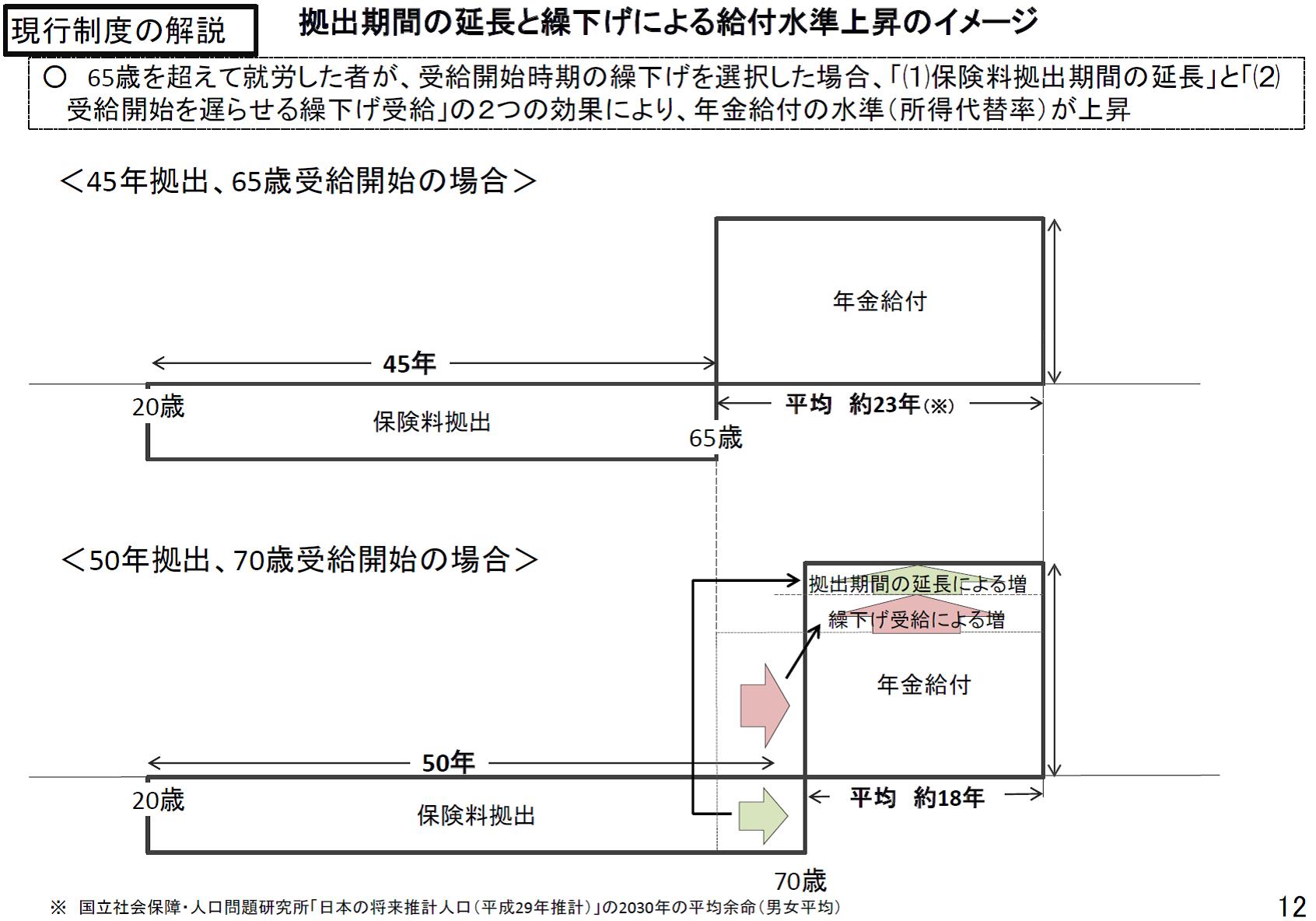

B-4 就労延長と受給開始時期の選択肢の拡大をした場合

こちらが最も影響(プラス効果)が大きいです。わかりやすい図を掲載しますね。

70歳まで働いて、年金受給の開始しも70歳に遅らせるであれば、概ね所得代替率が66.8%~77.8%に上昇します。75歳まで働いて、75歳から年金受給開始すれば、83.5%~97.3%という極めて高い結果になります。B-5試算はこれに上乗せがありますので、さらに高い所得代替率になります。

基本的に現行の制度でもある、繰下げ制度で支給を遅らせることの効果が大きいのですが、これも図を見るとイメージがわきやすいので、みてみましょう。

繰下げの支給の場合の乗率は1月遅らせるごとに+0.7%です。1年遅らせれば、+8.4%、現行では70歳まで最高5年遅らせることができますので、+0.7%×60=+42%と、1.42倍に年金給付額が増える、ということになっています。

結構大きいですよね。これは、支給を遅らせることによって、金利で増える、と勘違いする方もいるかもしれませんが、そうではなく、総支給額を変えない前提に立てば、支給を遅らせることにより、給付期間が短くなり、その分給付額も増える、と計算されるためです。

法改正によって、75歳まで遅らせられれば、+0.7%×60=+84%!

つまり、2倍弱まで増える、ということです。

もちろん長生きしてしまえば大儲けですし、早めに死んでしまえば、損する、かもしれない、という発想もあるかもしれません。

でも、あくまで公的年金は、「社会保険」であって我々の積立金ではないのです。積立預金や個人年金、投資資産とは全然違う性質のものだ、ということを理解しましょう。

基礎年金・厚生年金は、老齢や障害で働くなった場合の所得保証を図る、遺族の所得保証を図る、つまり、長寿社会を生きるうえでの安心を得るための仕組み(保険)ということです。

まあ、長生きするという前提に立てば、終身年金なので、「お得」には違いないと思います。それだけ長生きで、健康的に楽しく過ごしていく、ということを目標とするのは間違いではないです。

私は、間違いなく、可能な限り、支給開始を繰り下げます。

最低でも70歳、できれば75歳まででもしっかり働いて過ごせる「何か」を現役時代に用意することをお勧めします。その方が、人生100年時代を楽しんで過ごせるでしょう。

そうすることで、公的年金の「終身」年金の特徴が最大限に活かせるわけです。

もちろん、公的年金が減るから、ということで、単に60歳までに年金を積み立てて、それで何とかしよう、という作戦も当然必要です。

そのために私的年金制度があり、企業年金制度(確定給付企業年金制度、確定拠出年金制度)や、個人型確定拠出年金(iDeCo)があります。それらを積極的に活用しましょう。

しかし単純に公的年金以外の資産を用意しておくだけではなく、今後の働き方・受け取り方も含めて考えさせられた、というのが今回のオプション試算の結果です。

以上