今回は、DBの給付設計について解説していきます。

「確定給付企業年金(DB)とは」という記事では、

DBを一言で説明すると「給付額があらかじめ決められている企業年金制度」だと書きました。

では、給付額はどのように決まっているのでしょうか。

DBでは、給付額がどのように決められているかを「給付設計」と呼びます。

DBにおいて給付設計は、大きく4種類に分けることができます。

①定額制度

②給与比例制度

③ポイント制度

④キャッシュバランス制度

の4つです。

それぞれの給付設計で、特徴やメリット・デメリットが異なりますので、

企業の退職金制度や考え方に合った給付設計とすることが大切です。

今回は、前編ということで、

①定額制度

②給与比例制度

の2つを説明したいと思います。

1つずつ見ていきましょう。

①定額制度

一般的に「定額制度」と呼ばれていることが多いですが、

これは正確に表現すると「加入者期間に応じて金額があらかじめ定められた制度」です。

つまり、給付額が加入者期間にのみによって決まる制度です。

数学的に表現すると、給付額の計算式が一つの変数(加入者期間)で表されるということです。

(加入者期間とは、文字通りDB加入していた期間なのですが、詳細はやや複雑なので、

ここでは加入者期間=勤続期間として話を進めます)

算式で書くと、

年金額=勤続期間に応じて定める額

と、そのままです。

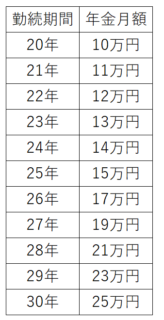

よくあるのは、「勤続期間に応じて定める額」を一覧化しているものです。

例えば、こんな風に一覧化されています。

また、いわゆる年金原資(一時金額)を勤続期間に応じて定めておいて、

それを年金現価率で割ることで年金額を算出する場合もあります。

定額制度の特徴としては、

まず第一に、非常にわかりやすいという点が挙げられます。

勤続期間だけで金額が定まりますので、従業員がいつ辞めたらどれだけもらえるかが、非常に明確です。

上の年金月額の表を例にとると、

勤続30年で辞めたら毎月25万円の年金を受け取ることができ、

勤続20年で辞めたら毎月10万円の年金を受け取ることができる、ということです。

従業員側はもちろん、企業側にとっても、わかりやすいというのは、非常に大きなメリットとなります。

制度がわかりやすいと、もう一つ大きなメリットがあります。

それは、企業側にとって、管理が簡単ということです。

給付額は勤続期間さえわかればよいので、

入社したときに入社日をデータベース等に適切に管理していれば、

後はその従業員が退職するまで、やらなければならないことはありません。

管理の負担は、想像以上に企業側には重要であり、

特に中小企業であれば管理の負担がどの程度発生するかは給付設計の制約にもつながります。

他の給付設計と比べると、定額制度の管理の簡単さがより理解できると思いますが、

これは非常に大きなメリットです。

逆に、わかりやすい制度であるが故に、デメリットもあります。

それは、企業への貢献が勤続期間のみで捉えられ、その他の貢献は年金額に反映されないことです。

勤続期間のみが評価軸となるため、非常に年功序列の色が強い制度となります。

勤続期間以外の項目を企業への貢献として評価に加えたいのであれば、

他の給付設計を採用する必要があります。

このような特徴があるため、定額制度を採用する企業は、例えば、

・年金制度はシンプルな制度にしたい企業

・年金制度の管理に対して負担をかけたくない企業

・年功序列が強い企業

・年金額に評価は織り込まず、評価に対する待遇は給与等別で設定する企業

などが多いです。

大企業よりも中小企業の方が多いです。

アクチュアリー試験の年金数理の過去問では、

・2019年度問題2(3)

・2018年度問題1(7)

などが、定額制度をベースにして作られた問題ですので、

これらと照らし合わせると理解が深まるかもしれません。

(他にも定額制度の問題がないか探してみましょう)

②給与比例制度

一般的に「給与比例制度」と呼ばれていることが多いと思いますが、

これは正確に表現すると「最終給与比例制度」です。

つまり、退職時の給与額(最終給与)を基準として年金額が定められます。

退職時の給与額に勤続期間に応じて定められている一定率を掛けるのが一般的です。

給与比例制度は、退職時の給与額と勤続期間が変数になるということです。

算式で書くと

年金額=退職時の給与額×勤続期間に応じて定める率÷年金現価率

となります。

「退職時の給与額×勤続期間に応じて定める率」の部分が年金原資(一時金額)の部分であり、

それを年金現価率で割ることで年金額を算出します。

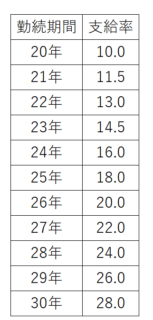

勤続期間に応じて定める率は、「支給率」と呼ばれることが多く、

定額制度のようにこんな風に一覧化されていることが多いです。

「勤続期間に応じて定める率÷年金現価率」を「支給率」として定めている場合もあります。

その場合、見た目はよりシンプルになり、

年金額=退職時の給与額×支給率

となります。

給与比例制度の特徴としては、

企業への貢献が一定程度年金制度に反映されることが挙げられます。

定額制度では、勤続期間のみが評価軸でしたが、これにプラスして、最終給与額が評価軸に加わりました。

給与額は、通常、会社に貢献すればその分高くなりますので、年金額が給与額と連動するということは、

会社への貢献が一定程度反映されていることになります。

また、定額制度ほどではないにしろ、比較的わかりやすい制度です。

退職時の給与額は正確にはわからないものの、ある程度予測はつきやすいと思います。

給与額と勤続期間が決まれば金額が定まるので、

従業員がいつ辞めたらどれだけもらえるかが概ねわかります。

この2点が、給与比例制度の主なメリットです。

管理については、給与額と勤続期間がわかれば良いので、比較的簡単ではありますが、

定額制度のように、退職時まで何もしなくて良いわけではありません。

年金制度は、毎年1回決算がありますので、その際に決算時点の給与額を把握する必要があります。

つまり、毎年1回は、最新の給与にデータベースを更新する必要がありますので、

その分管理負担は大きくなります。

とはいえ、給与額は年金制度がなくても管理されているでしょうから、

そこまで大きな負担にはならないと思います。

デメリットについては、企業への貢献が年金額に反映されるのは、退職時の評価のみということです。

定額制度よりは、評価が年金額に反映されましたが、使用するのは最終給与ですので、

それはあくまで退職時の評価のみが反映されるということです。

退職までの貢献が大きくても小さくても、退職時の評価のみで年金額が決まってしまいます。

少し、具体例を見てみましょう。

Aさんは30歳で部長に抜擢され以後30年間部長として会社を引っ張ってきました。

一方Bさんは、長い間平社員の期間が続きましたが、最終的には部長まで昇格しました。

明らかに会社へのトータルの貢献が大きいのはAさんかと思いますが、

2人の退職時の給与額が同じくらいであれば、退職金も同程度となります。

(平社員がダメだというわけではありません。あくまで、金銭的な評価の話です。)

このように、勤続期間の途中の評価がすっぽりと抜け落ちてしまうのが、給与比例制度のデメリットです。

このような特徴を踏まえ、給与比例制度を採用する企業は、例えば、

・年金制度は複雑な制度にしたくない企業

・年金制度の管理に対して一定の負担は許容できる企業

・年功序列がやや強い企業

・年金額に多少の評価は織り込みたい企業

などが多いです。

企業規模を問わず、多くの企業が採用しています。

アクチュアリー試験の年金数理の過去問では、

・2019年度問題1(8)

・2018年度問題1(8)

あたりが、給与比例制度をベースにして作られた問題ですので、

これらと照らし合わせて理解を深めましょう。

今回は、4つの給付設計のうち、わかりやすい2つ

①定額制度

②給与比例制度

を説明しました。

次回は、より複雑な制度である残りの2つ

③ポイント制度

④キャッシュバランス制度

を説明したいと思います。