先日、とある著名なファイナンシャルプランナー主催のセミナーに参加する機会があり、高齢化社会を迎える中、資産形成はどうあるべきか、生命保険との付き合い方はどうあるべきなのか、といったテーマで、主務官庁からもパネリストをお招きして、活発な議論が展開されていました。

特に、某経済研究所のHY氏は、

『消費者保護の観点からは、金融商品を販売する際、必ず手数料を開示することが求められているはず。残念ながら、生命保険商品に関しては、一部の会社を除いて、手数料が開示されていない。これは由々しき問題!』

という持論を展開されておりました。

恐らく、『付加保険料を開示せよ』というメッセージだと思われますが、そもそも、『付加保険料=手数料』という考え方に固執し過ぎると、『費差配当』は存在しないことになりますので、HY氏の主張はやや正鵠を得て(射て)いないようにも思えます。

そこで、今回のコラムでは、付加保険料に対してアクチュアリーはどう向き合えば良いのか、思いつくまま論点を列挙していきたいと思います。

1.荻原さんの本

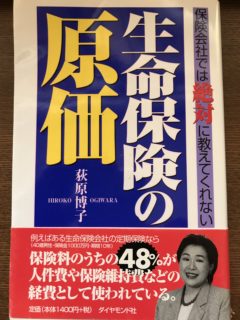

荻原博子氏といえば、庶民派目線で分かり易いコメントをされる、日本を代表する経済ジャーナリストですが、ホームページ(http://www.ogiwarahiroko.com/works.html)でも紹介されております書籍『生命保険の原価』は、かなり衝撃的でした。

付加保険料の開示そのものは、各保険会社の政策判断事項でしょうが、消費者からみれば、多くの情報を積極的に開示してくれる保険会社が良い会社という評価を下しても不思議ではありません。

3利源の開示も、数十年前では考えられないことに思えますが、基礎利益と併せて、重要な開示事項の1つと言えるでしょう。

荻原氏は、当該書籍の『はしがき』で、驚くべきコメントをされております。

“生命保険会社に、保険の保障部分と経費部分の割合を問い合わせたら、企業秘密なので教えられないと言われました。”

“日本アクチュアリー会に行って、“生命表”と『保険』という本を買い、自分の保険料の計算をはじめました。”

荻原氏の勉強熱心さは、大いに見習うべきですね!

2.業法上の開示事項と、協会基準

生命保険会社のディスクロージャー資料で、解約失効率および死亡率が開示されていますが、両者は開示の根拠規定が異なるのをご存知でしょうか?

実際、以下のような根拠規定になっています。

《解約失効率》

保険業法施行規則 別表(第59条の2第1項第3号ハ関係(生命保険会社))

主要な業務の状況を示す指標等 保険契約に関する指標等

三 個人保険、個人年金保険、団体保険等の区分ごとの解約失効率

《死亡率》

生命保険業界の自主開示基準

(https://www.seiho.or.jp/data/publication/tora/pdf/tora_zaimu.pdf 29ページ)

解約失効率および死亡率とも、保険契約の継続率に深く関係していますが、2つの消滅率の間には、少なくとも以下の2点の決定的な違いがあります。

a. 解約失効率の方が死亡率に比べて約10倍大きい(=保有契約高に与えるインパクトが大きい)

b. 解約失効率は保険募集人の手数料規程などを調整することで、ある程度はコントロール可能。一方、死亡率はコントロールが難しい。(もちろん、査定基準を強化することで死亡率を低くできる可能性はありますが。)

3.付加保険料の開示 ライフネット生命

ここまで開示していただくと、文句のつけようがないですね。

https://www.lifenet-seimei.co.jp/shared/pdf/insurance_table_2018.pdf

4.主力保険のすべて、簡易生命保険

株式会社かんぽ生命保険の前進である、日本郵政公社では、『平成15年度版 主力保険のすべて(新日本保険新聞社)』で付加保険料を開示しておりました。

公共性の高さと情報開示には、密接な関係があるかもしれませんね。

いかがでしたか。残念ながら、生命保険会社は破綻を経験しました。このため、個人年金保険など貯蓄性の強い保険は加入するなという、過激な(笑)発言をするファイナンシャルプランナーもいらっしゃいます。

では、生命保険は保障性の強い『掛け捨て』にすれば良いのでしょうか?

貯蓄性商品よりも保障性商品の方が『手数料率が高い』、つまり、付加保険料の割合が高いのも事実です。したがって、保障性商品を進めるファイナンシャルプランナーは、自ら、手数料率の高い商品を薦めている、という事態に陥りかねません。ある種の、ジレンマですね。

アクチュアリーとしては、付加保険料の水準を分析・設定するだけではなく、開示の在り方についても積極的に関与していく必要があると思います。

(ペンネーム:活用算方)