第2回 【公的年金①】社会保険の加入対象の拡大(1) ― 賃金要件(106万円の壁)の撤廃

~アクチュアリー試験(年金1・年金2)受験生のための論点整理~

令和7年改正法では、短時間労働者が厚生年金保険・健康保険(被用者保険)に加入するための要件のうち、「賃金要件」が撤廃されます。いわゆる「106万円の壁」に関わる見直しで、より多くの短時間労働者が被用者保険の対象となります。本稿では、現行の加入要件と改正後の姿を対比して整理します。

これまでの適用拡大の経緯

短時間労働者への被用者保険の適用拡大は、今回が初めてではなく、段階的に進められてきた流れの延長線上にあります。出発点は2016年(平成28年)10月で、従業員(厚生年金保険の被保険者)が常時500人を超える企業を対象に、週20時間以上・月額賃金8.8万円以上などの要件を満たす短時間労働者への適用が始まりました。翌2017年4月には、500人以下の企業でも労使の合意があれば企業単位で任意に適用できる仕組みが設けられています(国・地方公共団体は規模にかかわらず適用)。

その後、2020年(令和2年)の年金制度改正により、企業規模要件が段階的に引き下げられ、2022年10月に「101人以上」、2024年10月に「51人以上」へと拡大されました。あわせて2022年10月には、短時間労働者の勤務期間要件が「1年以上の見込み」から「2か月を超える見込み」へと緩和されています。こうして対象を広げてきた流れの先に、今回の賃金要件の撤廃が位置づけられます。

なお、こうした制度的な見直しに先立ち、政府は2023年(令和5年)10月から「年収の壁・支援強化パッケージ」と呼ばれる当面の対応も講じてきました。具体的には、106万円の壁に対しては、加入によって手取りが減らないよう手当等を支給する企業を助成する仕組み(キャリアアップ助成金の社会保険適用時処遇改善コース)を設け、130万円の壁に対しては、一時的な収入増であれば事業主の証明により連続2年まで被扶養者の認定を継続できる措置を導入しました。これらはあくまで時限的・過渡的な対応であり、今回の賃金要件の撤廃は、より制度の根本に踏み込んだ見直しと位置づけられます。

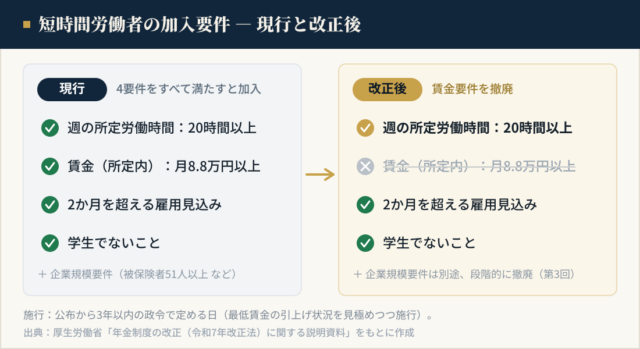

現行制度 ― 短時間労働者の加入要件

パートやアルバイトなどの短時間労働者が被用者保険に加入するには、現在、次の要件をすべて満たす必要があります。すなわち、(1)週の所定労働時間が20時間以上、(2)所定内賃金が月額8.8万円以上(年収換算で約106万円)、(3)継続して2か月を超えて雇用される見込みがある、(4)学生でないこと、の4要件です。加えて、勤務先が一定規模以上であること(被保険者の総数が常時51人以上の特定適用事業所であること)という企業規模要件もあります。

このうち(2)の賃金要件は、残業代・賞与・通勤手当などを含めない「所定内賃金」が月額8.8万円以上かどうかで判定します。この年収換算で約106万円という水準が、いわゆる「106万円の壁」と呼ばれてきたものです。保険料負担が生じることで手取りが目減りするのを避けようと、就業時間や賃金を抑える「就業調整」を招く一因とされてきました。

改正後 ― 賃金要件の撤廃

改正後は、(2)の賃金要件(月額8.8万円以上)が撤廃されます。これにより、短時間労働者が被用者保険の対象となるかどうかの判定は、主として「週の所定労働時間が20時間以上」であるかどうかが中心となります((3)の雇用見込み、(4)の学生でないことの要件は引き続き残ります)。賃金の多寡にかかわらず、週20時間以上働く短時間労働者が被用者保険の対象に含まれることになります。

施行時期は、公布から3年以内の政令で定める日とされています。最低賃金の引上げの状況も見極めながら施行される点が特徴です。

短時間労働者の加入用件 現行と改正後の比較。改正後は賃金用件を撤廃。

短時間労働者の加入要件(現行と改正後)。厚生労働省「年金制度の改正(令和7年改正法)に関する説明資料」をもとに作成。

なぜ賃金要件を撤廃するのか ― 最低賃金との関係

最大の背景は、最低賃金の継続的な上昇です。賃金要件の「月8.8万円以上」は、週20時間働いた場合の時給に換算すると、おおむね1,016円程度に相当します(月8.8万円 ÷ 週20時間勤務の月間労働時間)。ところが、地域別最低賃金の全国加重平均は2024年度に1,055円、2025年度には1,121円まで上昇し、すべての都道府県で1,000円を超えました。つまり、最低賃金の水準で週20時間働くだけで月8.8万円に達するケースが一般的になり、賃金要件は実態として意味をもたなくなりつつあります。

加えて、賃金要件は「働く時間や賃金を抑えれば保険料負担を避けられる」という就業調整、いわゆる「106万円の壁」を生む一因にもなっていました。賃金要件を撤廃することで、こうした壁を意識した働き控えが起きにくくなり、働き方に対して中立的な制度に近づけるとともに、被用者でありながら被用者保険の保障を受けられない人をなくしていく、というのが改正の狙いです。

「106万円の壁」と「130万円の壁」の違い

混同されやすいのが「130万円の壁」です。これは被扶養者(国民年金の第3号被保険者や健康保険の被扶養者)と認定される年収の基準(おおむね年収130万円未満)であり、今回撤廃される賃金要件(約106万円)とは別の仕組みです。第3号被保険者は、自ら保険料を負担せずに国民年金の基礎年金を受けられる立場で、年収130万円以上になるなどして扶養を外れると、自分で国民年金・国民健康保険に加入するか、勤務先で被用者保険に加入することになります。今回の改正は、あくまで被用者保険に「加入する側」の賃金要件を撤廃するものであって、被扶養者認定の130万円という基準そのものを直接変更するものではありません。

| 加入要件 | 現行 | 改正後 |

|---|---|---|

| 週の所定労働時間 | 20時間以上 | 20時間以上(変更なし/中心の要件に) |

| 賃金(所定内) | 月8.8万円以上(約106万円) | 要件を撤廃 |

| 雇用期間 | 2か月を超える見込み | 変更なし |

| 学生 | 学生でないこと | 変更なし |

被用者保険に加入するメリット

被用者保険に加入すると、将来受け取る年金は、基礎年金に加えて厚生年金(報酬比例部分)が上乗せされ、増額します。また、障害厚生年金や遺族厚生年金の対象となり、健康保険からは傷病手当金や出産手当金などの給付も受けられます。保険料は事業主と被保険者で折半して負担するため、同じ保障を国民年金・国民健康保険で確保する場合と比べて、本人負担の面でも利点があります。これまで配偶者の扶養に入っていた人が新たに加入する場合は、自分で保険料を負担する代わりに、将来の年金が増え、在職中の保障も手厚くなる、という関係になります。

出典・参照元

- 「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律」(令和7年法律第74号)

- 厚生労働省「年金制度の改正(令和7年改正法)に関する説明資料」

https://www.mhlw.go.jp/content/12500000/001653903.pdf - 厚生労働省 社会保障審議会年金部会資料「働き方の多様化を踏まえた被用者保険の適用の在り方について」(被用者保険の適用拡大の経緯)

- 厚生労働省「地域別最低賃金の全国一覧」(2024年度・2025年度の全国加重平均)

※本記事中の図表は、上記の厚生労働省資料をもとに作成しています(出典:厚生労働省ホームページ)。