今回は、DBの給付設計の後編です。

前回の「DBの給付はどのように決まっているのか【前編】」という記事で、

給付設計は、大きく4種類に分けることができると書きました。

復習しておくと、

①定額制度

②給与比例制度

③ポイント制度

④キャッシュバランス制度

の4つです。

前回は、前編ということで、

①定額制度

②給与比例制度

の2つを説明しました。

今回は、後編として残りの2つ、

③ポイント制度

④キャッシュバランス制度

を説明したいと思います。

1つずつ見ていきましょう。

③ポイント制度

ポイント制度とは、毎年ポイントが付与され、そのポイントの累計が年金原資となります。

付与されるポイントはその年によって個別に設定できるので、

より柔軟に給付額を設定することができます。

算式で書くと、

年金額=累計ポイント×ポイント単価÷年金現価率

となり、割とシンプルですが、累計ポイントが毎年の付与ポイントの累積であるため、

変数で考えると毎年の付与ポイントが変数となるため、急に多変数になります。

「累計ポイント×ポイント単価」が年金原資の部分です。

ポイント単価とは、1ポイントをいくらで換算するかということです。

例えば、ポイント単価10,000円で、累積ポイントが500ポイントであれば、

年金原資は5,000,000円となります。

ポイント制度の最大の特徴は、企業への貢献を詳細に反映させることができる点です。

付与されるポイントは毎年変動するので、

その年の貢献度合いに応じて積み上がるポイントが変わります。

つまり、活躍した年はたくさんのポイントが付与され、

活躍できなかったり何らかの事情であまり働けなかった年は

少ないポイントが付与される、ということが可能となります。

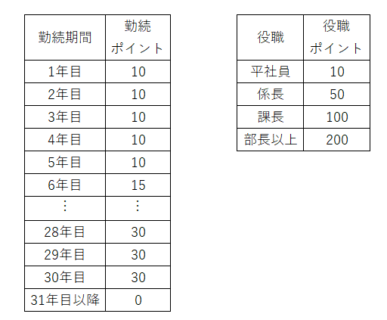

また、ポイントの種類を増やすことで、年功部分と能力部分の評価を分離させることができます。

例えば、「勤続ポイント」と「役職ポイント」を設け、

以下のように毎年の付与ポイントを設定することができます。

こうすると、年功部分は勤続ポイントで評価することができます。

徐々に付与ポイントが上昇すれば、長期勤続のモチベーションになりますし、

一定の勤続期間以上は付与を減らすかゼロとすれば、過度な年功評価を避けることができます。

そして、役職ポイントで企業への能力部分の貢献を反映させます。

役職毎のポイントの格差や勤続ポイントとのバランスが、各企業の特性ということになります。

さらに、毎年の本人の成績や会社全体の業績に応じたポイントなど、ポイントの種類を増やすことで、

様々な評価軸で年金額を決定することが可能となります。

ポイント制度のメリットはもう一つ、今退社するといくら貰えるかがわかりやすい点も挙げられます。

累積ポイントにポイント単価をかけるだけなので、非常にわかりやすいです。

また、将来についても付与されるポイントがある程度想定できるなら、いくら貰えるかわかると思います。

デメリットとしては、管理が大変ということが挙げられます。

毎年ポイントを累積していく必要がありますので、

毎年のポイントを決定する必要がありますし、

累計したものを管理しておく必要があります。

そして、ポイントの種類が増えれば増えるほど、大変になっていきます。

万が一、累積ポイントが分からなくなってしまうと、年金額を算出できなくなってしまいます。

定額制度や給与比例制度と比べると、かなり管理負荷がかかるのがわかるかと思います。

このような特徴があるため、ポイント制度を採用する企業は、例えば、

・年金制度の管理に対して負担をかけることができる大企業

・実力主義の企業

・いろんな評価軸を年金制度に織り込みたい企業

などが多いです。

ちなみにポイント制度は日本特有の制度で、日本以外ではあまりみられません。

アクチュアリー試験の年金数理の過去問では、

・2019年度問題1(5)

などが、ポイント制度をベースにして作られた問題です。

④キャッシュバランス制度

最後はキャッシュバランス制度です。キャッシュバランスプランやCB制度と呼ばれることもあります。

キャッシュバランス制度は、①~③の制度とは、雰囲気ががらっと変わります。

一番複雑でわかりにくいです。

キャッシュバランス制度は、ポイント制度を発展させたものと考えるのが良いでしょう。

キャッシュバランス制度の思想は、時間による価値変動を考慮するということです。

例えば、30歳に付与された10ポイントと50歳に付与された10ポイントは、同じ価値でしょうか。

付与されたポイントに利息を加味するというのが、キャッシュバランス制度です。

ポイント制度のように毎年付与されるものを「拠出付与額」や「持分付与額」などと呼びます。

この拠出付与額を「再評価」することで、時間のズレによる価値の違いの修正を行います。

一度付与されたものを、時間がたった後で評価し直すのです。

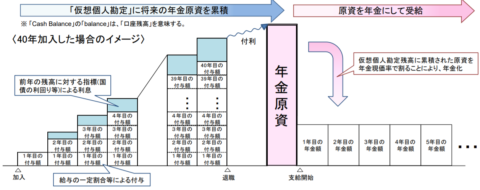

具体的には、以下の通りです。

まず、拠出付与額を「仮想個人勘定」に累積していきます。

累積したものを「仮想個人勘定残高」と呼びます。

仮想個人勘定残高に「再評価率」をかけたものを、利息相当額とみなして仮想個人勘定残高に追加します。これを「利息付与額」などと呼びます。

・1年目の仮想個人勘定残高=1年目の拠出付与額

・2年目の仮想個人勘定残高=1年目の仮想個人勘定残高+利息付与額【1年目の仮想個人勘定×再評価率】+2年目の拠出付与額

・3年目の仮想個人勘定残高=2年目の仮想個人勘定残高+利息付与額【2年目の仮想個人勘定残高×再評価率】+3年目の拠出付与額

こうして積み上げていった仮想個人勘定残高が年金原資となります。

算式で書くと以下の通りです。

年金額=仮想個人勘定残高÷年金現価率

仮想個人勘定残高=拠出付与額累計額+利息付与額累計額

(第5回社会保障審議会企業年金・個人年金部会 資料2より抜粋)

キャッシュバランス制度の特殊性は、利息相当額を加味する部分ですが、

もう一つ重要な点としてそれを算出するための再評価率を変動させることができる点があります。

再評価率は、あらかじめ決めた一定率を使うことももちろん可能ですが、

国債の利回りや運用利回りの実績などを参考に毎年異なる率を用いることができます。

よくあるのが、例えば、「10年国債の応募者利回りの5年平均」などです。

これにより、直近の運用環境なども反映させることができます。

なぜこのように複雑な制度にしてまでキャッシュバランス制度を採用したいかというと、

大きく2つのメリットがあるからです。

1つは、運用リスクの圧縮(労使分担)です。

「DB導入のデメリットはあるのか」という記事で、運用リスクをデメリットの一つとしてあげました。

通常、DBでは、運用リスクは企業が全て負っています。

運用の損失による不足分は、特別掛金等で企業が負担しなければならないからです。

一方、従業員は運用リスクは全く負っていません。

運用が良くても悪くても、貰える年金額が変わることはありません。

この運用リスクの偏りを少しでも減らそうということが

キャッシュバランス制度が導入された一つの動機です。

キャッシュバランス制度でも、運用リスクを企業が負担することが原則なのは変わりませんが、

再評価率が変動することにより、運用環境や運用実績で給付額も変動します。

これにより、従業員も運用リスクを一部負うことになります。

従業員側からすると、再評価率が下がれば給付が減ることになりますが、

逆に再評価率が上がれば給付額が増えることになります。

また、再評価率がどれだけ下がったとしても、元本保証となっているため、

拠出付与額の累計を下回ることはありません。

(企業によっては、再評価率に下限が設定されている場合もあります。)

2つ目のメリットは、退職給付会計上のメリットです。

退職給付会計の解説まで始めると、それだけで記事が2つ3つ書けてしまうので、

詳細は別の機会にしたいと思いますが、

退職給付会計の知識がある前提で簡単に説明します。

退職給付会計では、退職給付債務と年金資産の差額を退職給付にかかる負債として、

企業会計に負債計上する必要がありますが、

キャッシュバランス制度を採用していると、

運用による年金資産の変動と再評価率の変動による退職給付債務の変動を近づけることができ、

数理計算上の差異の発生を抑制することが可能となります。

したがって、退職給付会計への影響が大きい大企業が

キャッシュバランス制度を実施していることが多いです。

デメリットとしては、やはり制度が複雑であることが一番大きいかと思います。

制度を正確に理解して適切に運用していくには、それなりの知識と経験が必要となるでしょう。

従業員への説明も難しい課題となります。

加えて、管理もポイント制度よりもさらに負担が大きいです。

毎年の再評価率の設定や仮想個人勘定残高管理等、

ポイント制度と比べてもさらに管理すべきことは多く、そして複雑です。

従業員にとっては、運用リスクの一部を負担しなければならないこともデメリットになります。

このような特徴があるため、キャッシュバランス制度を採用する企業は、例えば、

・年金制度の管理に対して専属の従業員を配置できる大企業

・企業側の運用リスクを抑えたい企業

・退職給付会計への影響を抑えたい企業

・従業員の理解が得られる企業

などが多いです。

アクチュアリー試験の年金数理の過去問では、

・2018年度問題4

などが、キャッシュバランス制度をベースにして作られた問題です。

以上で、前回の記事と合わせて、4つの給付設計

①定額制度

②給与比例制度

③ポイント制度

④キャッシュバランス制度

について、解説しました。

実際のDBでは、①~④を組み合わせることも可能であり、柔軟な給付設計ができるようになっています。

特に後編の内容はわかりにくい部分が多いかと思いますが、

理解の一助となれば幸いです。

なお、「リスク分担型企業年金」という新しい給付設計もありますが、

キャッシュバランス制度以上に特殊ですし、この並びとして説明するには不適切ですので、

別の機会に解説したいと思っています。