前回、前々回と、DBの給付設計について、説明してきました。

(前々回:DBの給付はどのように決まっているのか【前編】)

(前回:DBの給付はどのように決まっているのか【後編】)

今回は、DBの給付設計の一つではありますが、近年導入された新しい給付設計の形である、

リスク分担型企業年金について、説明していきたいと思います。

<リスク分担型企業年金とは>

リスク分担型企業年金とは、2017年に導入された、新しいDB制度です。

確定給付企業年金法の枠組みの中で導入されましたので、DB制度として位置づけられておりますが、

従来のDB制度とは大きく異なり、DB制度と呼んでいいのかも難しいところです。

何が大きく異なるのでしょうか。

従来のDB制度は、運用が予定通りいかない場合など、積立金が不足したら、

企業が追加で掛金を拠出する必要があり、給付額はあらかじめ決まっていました。

「給付」が「確定」しているから「確定給付企業年金」なのです。

(最初の記事「確定給付企業年金(DB)とは」で書いた通りです。)

しかし、リスク分担型企業年金は、まず積立金が不足する前に、追加の掛金を先に拠出しておきます。

そして、それでも不足してしまった場合は、給付額を変動させて調整するのです。

つまり、給付が確定していないので、DB制度と呼んでいいのか、ちょっと悩ましいのです。

(実際、「リスク分担型確定給付企業年金」ではなく、「リスク分担型企業年金」という名前です。)

リスク分担型企業年金の仕組みは、非常に複雑です。

導入から4年が経ちますが、現時点では全国で15件の実施に留まっています。

(2020年12月1日現在。厚生労働省HPより)

今後、どの程度増えていくのかが注目されます。

<なぜ新しく導入されたのか>

そもそも、なぜリスク分担型企業年金が導入されたのでしょうか。

従来のDB制度だけでは、何が足りなかったのでしょうか。

従来のDBは、前述した通り、積立不足が発生した場合には、

企業が掛金を追加拠出し負担する必要があります。

(「DB導入のデメリットはあるのか」にも詳しく書きました。)

DBが導入された平成10年代であれば、まだ運用環境は今ほど悪くありませんでしたが、

近年の低金利環境等、運用環境は年々厳しくなってきています。

日本の景気も思ったほど上向いていかず、その結果として、

積立不足を負担することが難しくなる企業も増えてきました。

積立不足を負担しないようにするためには、

もう一つの企業年金制度である、DC(確定拠出年金)に切り替える方法もあります。

しかし、DCは、従業員が自身で運用し、その結果が給付額にダイレクトに反映されます。

つまり、DBをDCに切り替えると、企業の負担を従業員に押し付けているようにも見えてしまいます。

(DCの簡単な説明は、「確定給付企業年金(DB)とは」に書いています。)

DBでもDCでも、積立不足のリスクが企業か従業員かのどちらかに偏ってしまうことになってしまいます。

そこで、以前から、DBとDCの間の制度、

つまり、企業と従業員で積立不足のリスクを上手に分け合える方法はないものかと、

議論が重ねられてきました。

その解決策の一つが、「DBの給付はどのように決まっているのか【後編】」で説明した

「キャッシュバランス制度」です。

キャッシュバランス制度も実は比較的新しい仕組みで、DB創設当初にはありませんでした。

キャッシュバランス制度も導入当時は、「DBとDCの間の制度」として、導入されたのです。

しかし、キャッシュバランス制度も、元本保証をつける必要があることなど、

どちらかというとDB寄りの制度です。

さらに、キャッシュバランス制度の導入当初よりも運用環境が悪化しているため、

再評価率が下限に達してしまい、キャッシュバランス制度の仕組みが機能していない場合も

少なくありません。

そこで、さらにキャッシュバランス制度とDCとの間の制度が作れないか、と議論されたのが、

リスク分担型企業年金だったのです。

<リスク分担型企業年金の仕組み>

リスク分担型企業年金の仕組みは非常に難しいですが、

なんとなくイメージできるように、できるだけ簡単に説明したいと思います。

(以下のイメージ図は全て厚生労働省HPから抜粋)

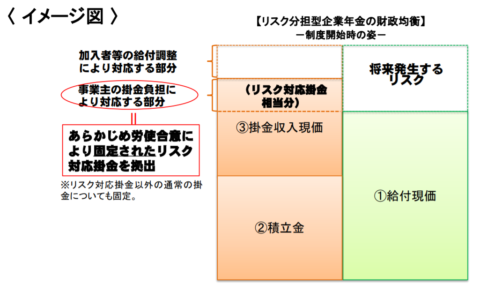

従来のDB制度では、積立不足が発生して初めて、追加の掛金を拠出することができましたが、

リスク分担型企業年金では、積立不足が発生する前に事前に追加掛金を拠出します。

そのために、「将来積立不足が発生するリスク」(「財政悪化リスク相当額」と言います。)

なるものを計算し、

その一部を事前に拠出する追加掛金(「リスク対応掛金」と言います。)として、掛金額に上乗せします。

財政悪化リスク相当額100%に対して、リスク対応掛金を何%拠出するかが、

企業の負担割合という解釈になります。

例えば、

財政悪化リスク相当額100に対し、50をリスク対応掛金で賄うのであれば、

企業と従業員の負担割合は、50%:50%となります。

財政悪化リスク相当額100に対し、30をリスク対応掛金で賄うのであれば、

企業と従業員の負担割合は、30%:70%となります。

こうして、リスクを柔軟に労使で分け合える、という仕組みです。

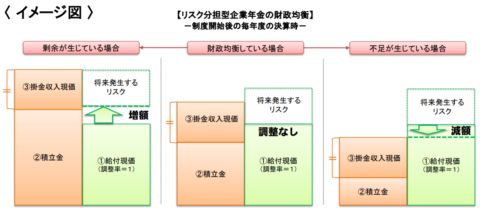

さて、掛金が決まりますと、企業はこれ以上掛金を負担することは基本的にはありません。

したがって、剰余や不足が発生した場合には、給付額で調整します。

給付額を調整するにあたり、財政状況を3つの状況に分類します。

・財政剰余:「②積立金+③掛金収入現価」>「①給付現価+財政悪化リスク相当額」

・財政均衡:「①給付現価+財政悪化リスク相当額」>「②積立金+③掛金収入現価」>「①給付現価」

・財政不足:「①給付現価」>「②積立金+③掛金収入現価」

財政均衡の場合は、特になにもありません。従来のDB通りの給付額となります。

財政剰余と財政不足の時は、「調整率」なるものを給付額にかけて、給付額を調整します。

財政剰余の場合は、「①給付現価」=「②積立金」となるように、調整率を決定します。

つまり、調整率は1.0より大きな値となり、給付額は増加することになります。

財政不足の場合は、「①給付現価」=「②積立金+③掛金収入現価」とように、調整率を決定します。

つまり、調整率は1.0より小さな値となり、給付額は減少することになります。

以上がリスク分担型企業年金の仕組みのイメージです。

細かい点が気になる方もいるかとは思いますが、これ以上詳しく説明すると難しくなりすぎるため、

今回は、この辺でやめておきます。

もっと詳しく知りたい方は、厚生労働省のHP(こちらのページ)をご覧になってみてください。

<リスク分担型企業年金の特徴>

最後に、リスク分担型企業年金の特徴をいくつかあげて終わりにしたいと思います。

・給付額が変動する

これは、これまでの説明の通りです。

給付額が変動する、とりわけ、減額する可能性がある、というのは

これまでのDBにはなかったものであり、

非常に特徴的です。

一方、DCと比べると、給付額の変動は、財政剰余か財政不足になった場合に限られており、

DCのように、運用成績が全て給付額に変動するわけではありません。

この点でも、DBとDCの間というのは、よくわかるかと思います。

・運用は企業が行う

運用によって給付額が変動するのですが、実際の運用は企業が行います。

DCのように従業員が運用することはありません。

ただし、企業側は追加する掛金を一度決めてしまうと、極端な話、

運用が良かろうが悪かろうが、企業の懐には何の影響もありません。

したがって、従業員も運用の意思決定に参画する仕組みが整えられています。

・退職給付債務を計上が不要

前回(DBの給付はどのように決まっているのか【後編】)に引き続き、退職給付会計の話が出てきます。

前回同様、退職給付会計の知識がある前提の説明になってしまいますが、

ご容赦ください。

リスク分担型企業年金は、追加の掛金負担が不要です。

つまり、退職給付会計上は「確定拠出制度」とみなされ、

退職給付債務の計上が不要となります。

実は、このメリットが一番大きく、現在リスク分担型企業年金を導入している企業のほとんどは、

退職給付債務の圧縮が大きな導入目的の一つなのではないかと思います。

以上がリスク分担型企業年金の説明です。

少しはイメージ湧きましたでしょうか。

リスク分担型企業年金は、現時点の導入数も少なく、

今後どの程度普及していくかは全くわかりません。

導入のハードルを下げるために、現在も細かい法改正が進められており、

さらに使いやすい制度になるように、日々議論が続けられています。

非常に複雑な制度ですので、

もし導入するのであれば、年金アクチュアリーの力が必要になることは間違いありません。

ご興味ある方は、今後のリスク分担型企業年金の動向を注視してみてください。