毎年3月頃、社会保障審議会の年金数理部会では、前年度の公的年の財政状況について、結果の報告を行っています。

アクチュアリー試験の年金2次受験生に取ってみれば、「年金2」の試験範囲に入っており、ばっちりこちらから何度となく出題されています。

したがって、「勉強しない訳にはいかない!」部分です。

これから、前編、中編、後編の3回にわたって、じっくり内容を見ていきましょう。

令和5年3月の年金数理部会で報告されている内容が、以下となります。

報告書

○目次

○ポイント

○概要

○第1章

○第2章

○第3章

○付属資料

○Excelファイル

公的年金制度一覧(Excelファイル)

財政収支状況(Excelファイル)

長期時系列表(1)(Excelファイル)

長期時系列表(2)(Excelファイル)

長期時系列表(3)(Excelファイル)

長期時系列表(4)(Excelファイル)

長期時系列表(5)(Excelファイル)

○参考資料

令和3年度財政状況-厚生年金保険(第1号)

令和3年度財政状況-国家公務員共済組合

令和3年度財政状況-地方公務員共済組合

令和3年度財政状況-私立学校教職員共済制度

令和3年度財政状況-国民年金・基礎年金制度

令和3年度実績と財政検証における将来見通しとの比較

いかがですか?

ものすごい分量の文書が登場します。

でも、ここだけ出ます、とかここは出ませんとは誰も言えません。

「すべて試験範囲として出題されうる」が正しい答えです。

しかし、実際これらをすべて学習し、暗記するのも時間の割に得点タイムパフォーマンスが良いとは言えないので、皆さんの他の学習状況との兼ね合いで、重要な箇所だけは押さえておこう、と言う感じになると思います。

そうしてみると、一番過去出題されてきた部分でいうと、概要になると思います。

概要は、第2章と第3章のまとめにあたるレポートになります。

ちなみに第1章は、公的年金の財政の概要にあたるものになります。ですので概要の前提知識として熟知しておく必要がありますし、こちらからそのまま穴埋め問題で出題されることも大いにあると考えられます。

また、付属資料の後半に、公的年金の「用語解説」が掲載されています。もちろん、この用語についても簡記問題で問われたら答えられるように、準備もしなければなりません。

あとの資料も、時間があればどんどんみていく、というところでしょうか。

さて、今回から3回にわたって、この概要資料について、じっくり解説してみたいと思います。

こちらからダウンロードし、手元に置きながらご覧ください。

https://www.mhlw.go.jp/content/12501000/001226035.pdf

1.被保険者の現状及び推移

こちらは、第2章第1節からの抜粋になります。

(1)公的年金の被保険者の推移

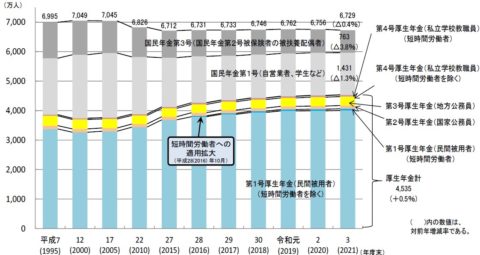

公的年金の全体の被保険者数を見ておきましょう。直近全体で、6,729万人です。ここ数年全体としては横ばいです。

そして、一番ボリュームが大きいのが厚生年金被保険者で、4,535万人、国民年金1号被保険者が、1,431万人、国民年金第3号被保険者が763万人となっています。この程度の数字は頭にいれておく必要があります。

推移をみてみると、令和3(2021)年度は、厚生年金の被保険者が増加したものの、国民年金第1号被保険者、第3号被保険者が減少したため、公的年金の全体の被保険者数は0.4%の減少となっています。

厚生年金の被保険者数の増加率は0.5%であり、このうち短時間労働者を除いた被保険者数の増加率は0.4%に対して、短時間労働者の被保険者数の増加率は7.4%(男性5.1%、女性8.2%)と増加傾向にあります。

これは、平成28年10月以降、短時間労働者への適用拡大を進めてきていることによって、国民年金1号被保険者、国民年金第3号被保険者から、厚生年金の被保険者へのシフトが進みつつある、と考えられます。

この短時間労働者への適用拡大は、令和4年10月、令和6年10月にも、対象となる条件を拡大していきますので、この影響によってさらに厚生年金の被保険者が増える、ということになります。

国民年金第1号被保険者から厚生年金被保険者へのシフトは、国民年金財政の改善に繋がり、これがマクロ経済スライドによる調整終了後の所得代替率の改善や、基礎年金水準の確保につながっていきます。こちらもなぜそうなるか、をアクチュアリー試験では答えられるようにしておく必要がありますが、こちらはまた別な機会に説明したいと思います。

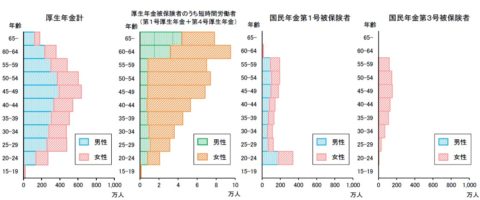

(2)被保険者の年齢分布

被保険者の年齢分布を見てみましょう。

令和3(2021)年度末の被保険者の年齢分布をみると、厚生年金計や国民年金第3号被保険者では45~49歳の年齢階級の割合が最も大きくなっています。

厚生年金被保険者のうち短時間労働者(厚生年金に占める割合は1.3%)を見てみると、男性は60歳以上の被保険者が多く、女性は45~64歳の被保険者が多いことがわかります。

男性については、定年延長の流れにより、60歳定年時に嘱託契約などへ切り替えて再雇用されるような形態も多く、これによって、短時間労働者が増えている、と見ることができます。

国民年金第1号被保険者では20~24歳の年齢階級の割合が最も大きく2割強を占めることも特徴的です。

国民年金第3号被保険者はもっぱら女性が多いこともわかります。

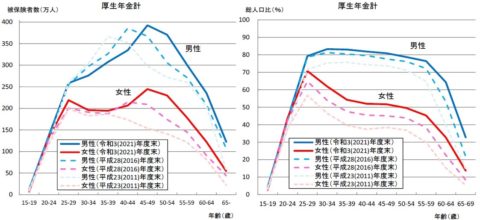

(3)被保険者の年齢分布の変化(厚生年金計)

被保険者の年齢分布がどう変化して行っているか、も重要です。

厚生年金計の男性では、最も被保険者数が多い年齢階級が10年前は35~39歳、5年前は40~44歳、令和3(2021)年度末では45~49歳にどんどんシフトし、高齢化が進んでいることがわかります。

厚生年金計の女性では、15~19歳及び40~44歳を除き被保険者数が増加しています。いわゆるM字カーブとなっているのが特徴で、20代後半から40代前半まで、出産や子育てのために、一時的に職場を離れる、ということが反映されていると考えられます。ただ、社会環境が女性の職場への復帰を後押ししている状況もあり、例えば、40代後半以降の女性の被保険者がどんどん増えて行っていることがわかります。

男女ともに65~69歳の被保険者数も、この5年で増加しています。これも高齢者の労働参加が進んでいることの証跡であり、好ましい傾向です。

また、 厚生年金の被保険者数を全人口比でみると、男女ともに5年前と比べ、15~19歳を除き上昇しており、これも財政上好ましい方向に動いています。

65~69歳ではこの5年で、男性が21.8%から32.8%に、女性が8.3%から13.8%になっており、65歳以上の雇用も進展していると考えられます。

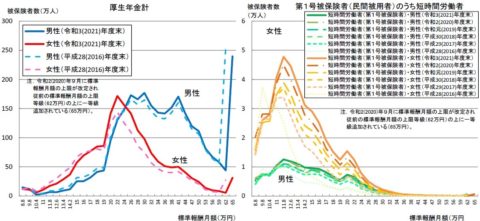

(4)厚生年金の標準報酬月額別被保険者の分布

こちらは厚生年金の保険料収入の基礎となる、標準報酬月額について、その被保険者分布の推移を見ているものです。

男性において、65万円で急激に上昇しているのが特徴ですが、標準報酬月額は、上限があるので、65万円を超えている方はすべて65万円にカウントされるのでこのようなグラフになります。ですが、この区分が一番多く250万人近くいる、ということがわかります。

5年前の分布と比較すると、男性では、9.8~22万円を除き被保険者数が増加、女性では、9.8~17万円を除き増加していますので、概ね賃金は増加していることがわかります。

第1号被保険者(民間被用者)の短時間労働者は、男性、女性ともに11.8万円にピークがある分布になっています。

2.受給権者の現状及び推移

第2章第2節からの抜粋になります。

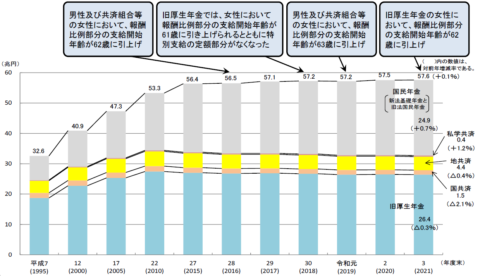

(1)受給権者の年金総額の推移

年金の受給権者年金総額の概数と傾向も頭に入れておきましょう。2021年度末の年金総額は、57.6兆円ということです。年間の総支出額ということですね。収入がトントンであれば、積立金の取り崩しも生じない、というところです。

特徴的なのは、ここ数年、総額は横ばいで大幅に増えていない、という点です。

この点、過去支給開始年齢の引き上げをしてきたことが、微妙に効いてきており、総額の抑制に影響していると考えられます。

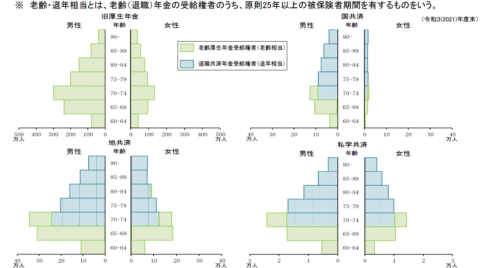

(2)老齢・退年相当の受給権者の年齢分布

受給権者の年齢分布を見てみましょう。

ここで、「老齢・退年相当」とは、老齢(退職)年金の受給権者のうち、原則25年以上の被保険者期間を有するものをいいます。

受給権者のボリュームゾーンは、地共済の女性を除き「70~74歳の年齢階級」になります。国共済では女性の受給権者が少ないこと、女性において65歳以上の各年齢階級における受給権者数

にあまり差がないのが特徴的ですね。

あまり出るかわかりませんが、この4つグラフを見せて、旧厚生年金、国共済、地共済、私学共済を選ばせる、と言う問題が出たら、上記を思い出すと、良いです。もっとも、それぞれの総数イメージを押さえておくだけでもよいでしょう。

青い退職共済年金受給権者が、70歳以上になっているのは、平成27年10月に被用者年金の一元化をして、以降すべて厚生年金受給権者になったからです。今後どんどん緑が下から増えていきます。

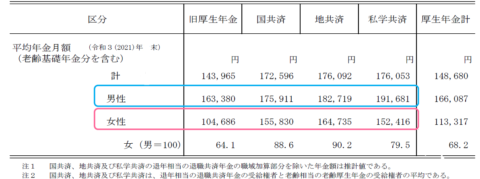

(3)老齢・退年相当の平均月額

これも概算値を覚えておきましょう。

厚生年金計での平均年金月額は14.9万円、男女別では男性16.6万円、女性11.3万円となっています。

男性の多い順は、私学共済、地共済、国共済、旧厚生年金

女性の多い順は、地共済、国共済、私学共済、旧厚生年金

となっています。

実施機関によって年金月額に差が生じているのは、男性では、平均加入期間は旧厚生年金の方が国共済及び私学共済より長いのですが、年金額の算定基礎となる標準報酬額が共済組合等の方が高いと考えられるからです。

また、共済組合等における受給権者の年齢が旧厚生年金より高い

ことも影響していると思われます。

女性では、年金額の算定基礎となる標準報酬額の差があると考えられるます。また、共済組合等の平均加入期間が旧厚生年金よりも相当程度長いことや、国共済及び私学共済においては受給権者

の年齢が旧厚生年金より高くなっていることが影響していると考えられます。

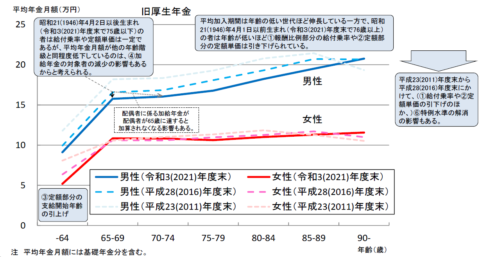

(4)老齢相当の受給権者の年齢階級別平均年金月額

受給権者の年齢階級別に平均年金月額がどう代わっているかのグラフです。

男性女性とも、徐々に下に線が下がってきており、旧厚生年金の平均年金月額は、受給権者全体の平均加入期間が伸長するなかで、減少傾向にあることがわかります。

その要因として、以下が考えられます。

①報酬比例部分の給付乗率の引下げ

②定額部分の定額単価の引下げ

③定額部分の支給開始年齢の引上げ

④加給年金の対象者の減少

⑤年金改定率

⑥特例水準の解消(年金額のマイナス改定)

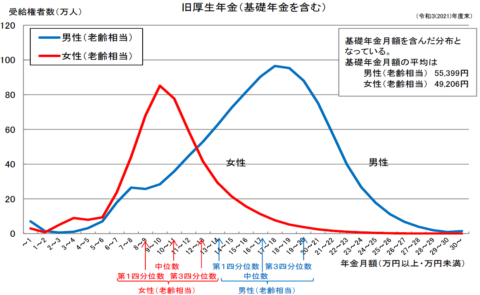

(5)老齢相当の年金月額階級別受給権者数

これも重要なグラフです。旧厚生年金の受給権者の年金月額の平均の分布です。

基礎年金を含む額で、男性は16~20万円に、女性は8~12万円にピークがあることを覚えておきましょう。

今回は以上です。以降の部分については次回解説します。