DBは年金アクチュアリーにとってのメインフィールドです。

そのDBが今後発展していくのか、衰退していくのかは、

年金アクチュアリーになることを考えている方にとっては非常に気になるかと思います。

今回は、DBの未来について、私なりの考えを書いてみました。

あくまで年金アクチュアリーの一人の意見としてご覧いただければと思います。

<DB衰退の懸念点>

DBが衰退していくのではないか、という懸念があるのは、いろんな理由によるとは思いますが、

その一番大きな理由は、「DBからDCへの移行が進んでいる」ことだと思います。

実際、DBの給付を減額してその分をDCに移行すること(一部DC移行)や

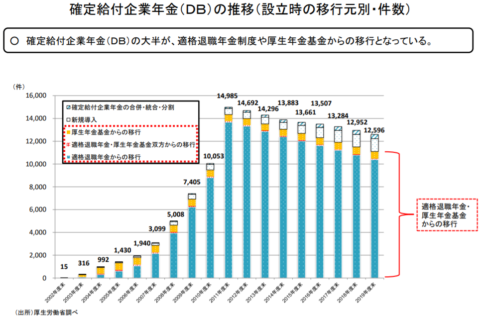

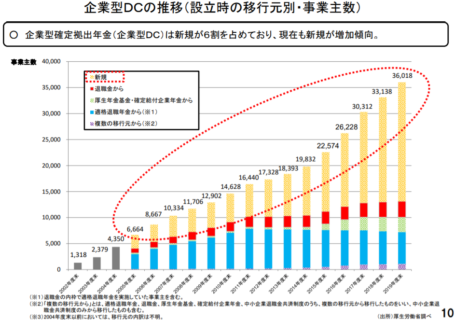

DBを終了してDB分を丸々DCに移行すること(全部DC移行)は、近年増加傾向にありますが、

その逆はほとんど見たことはありません。

また、DBの制度数は頭打ちですが、DCを実施する企業は右肩上がりを続けています。

(いずれも、第11回社会保障審議会企業年金・個人年金部会 参考資料2より)

では、なぜDBからDCへの流れが進んでいるのでしょうか。

これも様々な理由がありますが、大きくは次の3点だと思います。

①掛金の追加拠出が発生してしまう

DBのメリットの一つとして「キャッシュアウトを平準化する」というものがありました。

(関連記事:なぜDBを導入するのか)

しかし、DBの場合、基本的には掛金は一定なのですが、

積立不足が生じた場合は追加で企業が掛金を拠出する必要があります。

特別掛金や一部の特例掛金がこれに該当します。

(関連記事:DBって掛金の種類多くない?【前編】)

(関連記事:DBって掛金の種類多くない?【後編】)

また、これらの追加拠出は積立金の運用の不調による積立不足が原因となることが多く、

運用環境が悪いときは得てして世の中が不況の時が多いため、

企業の本業も好調ではない場合が少なくありません。

したがって、企業としては、想定していなかった追加の掛金拠出が

本業が不調のときに必要となる場合があり、これを嫌うわけです。

一方、DCは追加掛金は一切発生しませんので、

DBではなくDCにする、という企業が増えてきているのです。

②退職給付会計で負債を計上する必要がある

キャッシュバランス制度の説明をしたとき(DBの給付はどのように決まっているのか【後編】)に

少し触れましたが、

退職給付会計では、退職給付債務と年金資産の差額を退職給付にかかる負債として、

企業会計に負債計上する必要があります。

この負債が企業会計上大きなインパクトとなる場合があり、これを嫌う企業もあるのです。

退職給付債務よりも年金資産の方が多ければ、

負債に計上する必要はないのですが(逆に資産に計上する)、

DBの場合、自然体では年金資産の方が多くなることはあまりありません。

一方、DCは掛金の拠出額を費用計上するのみで、負債計上は必要ありませんので、

企業会計のB/Sを大きくスリム化することができるのです。

③運用リスクを負っている

DBでは年金資産の運用を行っていますが、その運用リスクは企業が負っています。

そのため運用が想定通りいかなかった場合は、

①のように企業が追加で掛金を拠出する必要があります。

逆に運用収益が想定以上だった場合は、

年金資産に積み増され今後の追加掛金の発生を抑制してくれます。

一方、DCでは運用リスクは従業員が負っています。

運用が想定通りいかなければその分給付が減ってしまいます。

逆に運用がうまくいけば給付は当初の想定よりも多くなります。

企業としては、この運用リスクを負いたくないがためにDCを選択するケースもあります。

<懸念点の解決策>

このようにDBでの問題をDCで解決できるため、DCを選択する企業が増えていましたが、

近年の法令等の改正により、DBでもこれらの問題を解決できるようになりました。

①掛金の追加拠出が発生してしまう

→リスク対応掛金を設定するorリスク分担型企業年金を導入する

これまでのDBでは、積立不足が発生しないと

追加の掛金(標準掛金以外の掛金)を拠出することができませんでした。

そのため、企業は、急に追加拠出を求められたり、

不況の時に追加拠出をせざるを得なかったりしたわけです。

しかし、積立不足が発生する前から計画的に積立不足に備えた掛金を拠出することができれば、

この問題は解決します。

そのために導入されたのがリスク対応掛金です。(関連記事:DBって掛金の種類多くない?【後編】)

これにより、DBでもなるべく追加拠出が発生しないようにすることができるようになりました。

(ただし、DCのように100%追加掛金をなくすことはできません。)

また、もう1つの方法として、リスク分担型企業年金の導入があります。

リスク分担型企業年金は、企業が拠出する掛金を固定してしまいます。

つまり、DCのように追加掛金を拠出することは一切ありませんので、この問題は解決します。

(関連記事:リスク分担型企業年金って何?)

②退職給付会計で負債を計上する必要がある

→リスク対応掛金を設定するorリスク分担型企業年金を導入する

こちらも①と同じ2つの方法で解決できます。

既に述べたように、退職給付債務よりも年金資産の方が多ければ、負債に計上する必要はありません。

これまでのDBは積立不足が発生しない限り追加の掛金を拠出できなかったので、

年金資産を積み増す方法がありませんでしたが、

リスク対応掛金を設定することができるようになったことで、

年金資産を積み足すことが可能となりました。

リスク対応掛金を設定して、年金資産を退職給付債務よりも増やすことができれば、

この問題は解決します。

リスク分担型企業年金の導入でも解決可能です。

リスク分担型企業年金は、追加の掛金負担が不要なので、

退職給付会計上はDC同様「確定拠出制度」とみなされます。

つまり、退職給付債務の計上が不要となるのです。

DCに移行することと全く同じです。

③運用リスクを負っている

→リスク分担型企業年金を導入する

この問題もリスク分担型企業年金を導入することで解決します。

リスク分担型企業年金は、運用リスクを企業と従業員で分け合うことができる制度です。

企業は積立不足に備えて事前に掛金を一定額積み増して置くことで運用リスクを負担し、

それでも積立不足が発生した場合には給付額を減少させることで

従業員も運用リスクを負っています。

DBかDCかだけでは、どうしても運用リスクの押し付け合いのようになってしまうので、

リスク分担型企業年金は、DC移行でも解決できない問題を解決できるということになります。

3つの解決法を提示しましたが、

そもそもDBかDCのどちらか一方だけを選択しなければいけないということはありませんので、

DBとDCを並存させるという解決方法も存在します。

そして、実際に両制度とも実施している企業は多いです。

DCが急増しているのに対してDBが微減に留まっていることからも、理解できると思います。

(先のグラフは、DBが制度数で、DCが事業主数なので、正確な比較はできませんが…)

この点からも、DCの普及が必ずしもDBの衰退に直結するわけではないことがわかると思います。

<DBの明るい材料>

ここまで、DBの未来はそんなに暗くないよ、ということを書いてきましたが、

DBの明るい点についても書いてみたいと思います。

・DCにはないメリットがある

先ほどはDBのデメリットばかり並べましたが、もちろんDCにはないDBのメリットがあります。

例えば、給付設計の自由度はDCと比較するとDBの方が圧倒的に高いです。

企業年金制度は、企業の退職金制度をベースとしていることがほとんどですが、

DCのみだと退職金制度と同じような給付設計を作ることは困難なことが多いです。

また、DBは中途退職時にも一時金として給付を支給することができますが、

DCの場合は早くても60歳にならないと給付を受け取ることはできません。

DCの場合は中途退職者への退職金という意味合いはないと言えるでしょう。

このように、どちらにもメリデメがありますので、DBとDCを並存することも多いのです。

(関連記事:DBとDCのメリット・デメリット比較)

・法令等の改正による改善が進んでいる

年金制度全体としての傾向ですが、法令等の改正が毎年のように行われており、

DB関連の改正も頻繁に行われています。

上述したリスク対応掛金やリスク分担型企業年金は、非常に大きな改正でしたが、

その他でも細かい点が改正されどんどん改善されて行っています。

もし、DBが衰退していくのであれば、こんなに頻繁に法改正は行われませんよね。

DBを含めた企業年金は、高齢化により注目度は高いので、まだまだこれからだと思います。

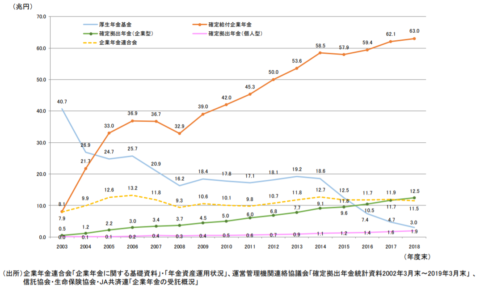

・DBの役割は非常に大きい

前回の記事(DBができるまでとできてから)でも触れましたが、

DBはDCなどの年金制度と比べて圧倒的な年金資産残高を有しています。

制度数や加入者数も重要な指標ではありますが、

年金制度の目的は「給付を行う行うこと」で達成されるため、

やはり年金資産残高の大きさは、それ自体が役割の大きさを表していると言えると思います。

(第11回社会保障審議会企業年金・個人年金部会 参考資料2より)

<結局DBの未来は?>

いろいろ書きましたが、結論として私の意見は、DBの未来はまだまだ明るいと思っています。

少なくとも暗くはないです。

急成長することはないかもしれませんが、ビジネスとしても安定的であると思います。

DBの明るい未来には年金アクチュアリーの存在も欠かせないと思いますので、

是非皆さんも年金アクチュアリーとして一緒に頑張っていきましょう!