DBが誕生して2022年4月で20周年になります。

歴史があると感じましたか?

それとも意外とまだ歴史が浅いと感じましたか?

今回はDBの歴史として、DBがどうやってできたのか、

そしてどのように推移していったのかを簡単に振り返ってみたいと思います。

<適年について>

確定給付企業年金法は、2002年4月に施行されましたが、

それ以前の企業年金は、主に厚生年金基金と適格退職年金(適年)が2本柱でした。

適年は、DBのように年金制度の法律を根拠とした制度ではなく、

企業が生命保険会社や信託銀行等、外部機関と契約し、

一定の要件を満たした年金制度は税制優遇を受けられるという「税制適格の年金制度」であり、

その根拠法は法人税法でした。

一定の要件とは、主に次のようなものでした。

①事業主が従業員を受益者等として掛金を払い込み、信託銀行や生命保険会社等が退職した従業員に退職年金を支給するものであること

②掛金及び給付の額が適正な年金数理に基づいて算定されていること

③年金資産は原則として事業主に返還されず、契約を解除したときは受益者等に帰属するものであること

④受益者等のうち特定の者について不当に差別的な取扱いをしないこと

適年は、税制優遇や高度経済成長による積立金の運用収益などの恩恵により、多くの企業に普及しました。

しかし、年金制度としての課題もいくつか抱えていました。

例えば、受給権保護に関するルールです。

適年には、積立義務がなく、受託者責任や情報開示の規定がないなど、

受給権保護のレベルは相当低いと言わざるを得ないものでした。

高度経済成長期は、運用収益が恒常的に確保できていたことや、

成熟度が低く給付よりも掛金が多かったことにより、問題は大きくなりませんでしたが、

バブル崩壊後は徐々に問題が目立つようになり始めました。

また他にも、環境の変化による課題がありました。

グローバル化の影響でM&Aが活発になったり、

一つの企業の中でも多様な雇用形態や報酬体系が生まれたり、

企業を取り巻く環境も徐々に変化してきました。

そのため、企業年金でもそのような企業の変化に柔軟に対応できるようにする必要がありました。

さらに、雇用の流動性が高くなっていく中、ポータビリティの確保も必要でした。

このような状況の中、企業年金改革の必要性が議論され始め、

2002年に適年は新規発足が認められなくなり、その代替としてDBが誕生することになりました。

適年は、10年間の経過措置を経て廃止されることとなり、その役目を全うしました。

(厚生労働省HPより)

<DBの推移>

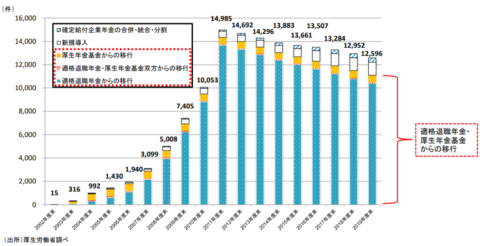

DBは、適年の受け皿として急激に制度数を伸ばしていきました。

純粋なDBの新設は全体1割~2割程度であり、

適年からの移行がなくなってからは緩やかな減少傾向が続いています。

(第11回社会保障審議会企業年金・個人年金部会 参考資料2より)

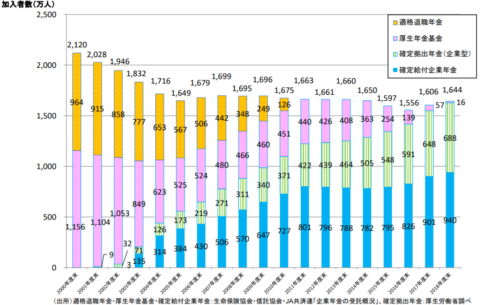

制度数では、減少傾向となっていますが、DBの成熟度も徐々に高まっているので、

加入者数や年金資産残高の推移をみると、横ばいかやや上昇傾向が見て取れます。

加入者数については、次のグラフの青の部分がDBです。

適年からの移行が終わり、横ばいが続いていましたが、近年は上昇傾向に転じています。

厚生年金基金も解散や代行返上が進み、

現在では、DBと企業型DC(緑の部分)で企業年金のほとんどを占めています。

近年は企業型DCが数を伸ばしており、

2021年3末時点で、企業型DCと個人型DC(iDeCo)の合計がDBを超えたとの報道が出ていました。

(第11回社会保障審議会企業年金・個人年金部会 参考資料2より)

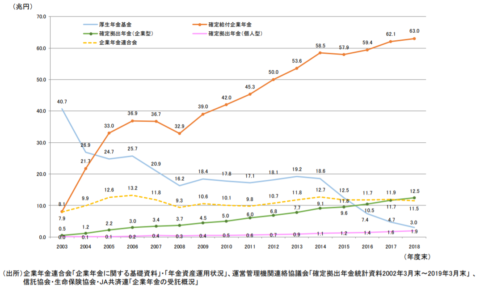

年金資産残高は、次のグラフの一番上のオレンジの折れ線グラフです。

年金資産なので運用環境に左右されるものの、ほとんど右肩上がりで増えていっています。

普及が進んでいるDCも、年金資産残高で比べるとDBにはまだまだ遠く及びません。

DBの年金資産残高が60兆円以上という部分からも、DBの果たす役割の大きさがうかがえます。

(第11回社会保障審議会企業年金・個人年金部会 参考資料2より)

<DBの改革>

DBは、2002年に創設されてからもほぼ毎年のように法改正が行われ、1つずつ課題を解決してきました。

その中でも近年大きな改革が行われました。

それが、2017年に導入された、リスク対応掛金(関連記事:DBって掛金の種類多くない?【後編】)と

リスク分担型企業年金(関連記事:リスク分担型企業年金って何?)です。

これらは、今でも毎月厚生労働省がHPでその承認・認可件数を公表しており、2021年6月1日現在では、

リスク対応掛金:433件

リスク分担型企業年金:21件

と公表されています。

(厚生労働省HPの該当ページはこちら)

現在も次なる法改正の検討が進められており、今後も大小様々な改革が行われると思います。

今回は歴史を振り返ってみましたが、意外だった部分もあったのではないでしょうか。

20年の歴史がありつつも、DBはまだまだこれから発展する余地が十分にあると思います。

企業年金制度全体の発展に関与できることも年金アクチュアリーの醍醐味かもしれません。